第四选择:防癌医疗保险

观念性的问题不多说了,也许绝大部分父母都会因病史问题最终买防癌医疗险,下面来看看市场中最高性价比的几款防癌医疗保险。

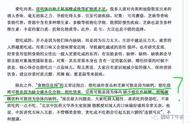

点击图片放大

备注:五款防癌医疗险都是原位癌和恶性肿瘤都保障在内。

三款无保证续保型:微医保中老年癌症医疗险(升级版)、京彩一生防癌医疗险、抗癌卫士2018版,合同中都明确写明了:不因被保险人的健康状况或历史理赔情况而拒绝续保申请。但保险公司还有两个后手,一是可以停售产品让你买不到,二是可以整体涨价,让你买不起。所以,请忽略“可续保至100岁”的广告语。

两款保证续保6年型:神农6年期防癌医疗险、好医保防癌医疗险,不仅仅有“不因被保险人的健康状况或历史理赔情况而拒绝续保申请”,并且是合同约定“保证续保6年”。举例:51岁岁投保神农防癌险或好医保防癌险,52岁确诊癌症,至少在56岁之前无需担心续保、停售、涨价等问题,这6年期间即使产品停售也必须让你续保上,而且是约定的费率,不允许涨价。

在这种短期医疗险里,保证续保6年是行业封顶值了,对于消费者来讲能得到的保障更加确定了,也有更多的可能性把这么高的保额给花出去。

选择建议:

- 如果要综合性价比最高:建议选神农6年期防癌医疗险。保证续保6年期的防癌险之前一直被好医保霸占性价比第一的位置,现在终于被阳光人寿超越了,不仅仅是更便宜,而且保障责任各方面都碾压。

- 如果不担心续保问题:建议选京彩一生防癌医疗险。这款产品是全行业最便宜的防癌医疗险,而且要比其他竞争对手便宜很多很多,但有一定的缺陷:一是没有抗癌特效药的保障;二是癌症住院前后30天门急诊医疗费用无法报销。另外,京彩医生还可以附加特需医疗,附加后可报销特需病区、国际医疗、干部病房,但附加后保费有点贵,61岁保费要3427元。

- 如果年龄超过70岁:建议选微医保中老年癌症医疗险。虽然保费要3000左右了,买了一定比不买强,这个年龄癌症发病率实在是太高了,建议选升级版,如果不选升级版确诊癌症或原位癌后一定不能续保,所以200万的保额也花不出去。

防癌医疗险的一些常识

防癌医疗险可以理解为百万医疗保险的缩小版,只保障了百万医疗保险的癌症部分,所以一定是0免赔的,因为只有确诊了癌症后的相关住院费用才可以报销。后来产品不断迭代和创新,慢慢考虑到了很多人性化问题,结合了目前医疗资源的紧缺,所以门诊放化疗也可以报销。住院前和出院后的30天门诊治疗也基本上都可以报销。这些人性化的保障基本上已经成为了防癌医疗险的标配,下面重点讲几句特效药和质子重离子。

特药问题:那平安抗癌卫士来举例,防癌保险本身就可以报销进口药和自费药的,特效药当然也属于保障范围内,但是不要忘记了,这款产品属于住院医疗费用报销型,也就是只能报销住院中产生的特效药费用,但恰恰特效药很难在医院里买到,大部分需要在院外的药店购买,这种情况普通的住院医疗报销是肯定不会报销的,因为必须要二级以上医院的正规住院发票。所以,像神农防癌医疗保险这种产品,免费自带的特效药保障100万限额非常关键,在药店买药也可以报销。但有一个小问题:可以理解为买神农送百草,神农是防癌医疗险,百草就是特药保险,但是确诊了癌症后,神农还可以保证续保6年,如果产品不停售,6年后还可以继续续保,但是百草确诊了癌症就不能再续保了,100万的特药限额会给两年的时间,两年内都可以去药店开药报销。

质子重离子问题:是目前公认的、治疗恶性肿瘤最有效的方法之一。这种治疗手段的原理是将质子或者重离子当做炸药,定点在肿瘤细胞上进行爆破,所以治疗效果好,副作用小。但是缺点也很明显,就是非常贵,一般人是承受不了这种费用的,也不属于住院医疗产品的报销范围。其实买保险不是为了赔多少钱,而是为了得到最好的医疗环境、为了接受最好的医疗方式、为了继续活下去。