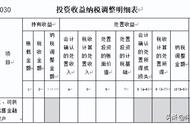

资产分类创效是经济高质量发展形成的一个理念,是经济新常态下企业面临的新问题。资产分类一句话概括就是对资产负债表左侧列示的所有资产项目进行重分类。这里要完全搞清楚两个问题,一个是资产负债表左侧资产已经明确列示了资产的分类,为什么还要进行分类?首先我们应知道常用的资产分类方法有5种:(1) 按资产存在的形态,分为有形和无形资产;(2)按资产的构成、是否具有获利能力,分为单项和整体资产;(3) 按资产是否独立存在,分为可确指和不可确指的资产(不可确指资产只有商誉);(4) 按资产与生产经营的关系,分为经营性和非经营性资产;(5) 按资产的流动性,分为流动和非流动资产等。资产负债表左侧从上而下列示的资产就是按(5)资产流动性划分的,按资产流动性分类能将资产信息阶梯式、错落有致地展示给报表使用者,但它解决不了另一个问题,就是资产的状况到底如何?资产到底能不能带来利润、能不能为企业产生效益?于是就产生了资产分类创效。

一、《论语》中说“工欲善其事,必先利其器”,原意为工匠要做好工作,必须先磨快工具。具体到经济活动中,企业要想实现经营目标,提高经营质量,扩大发展空间必须要有利器。这里的利器本人理解应有两层涵义:一是要拥有利器,也就是投资购置的时候,购置的是钝器还是利器?投资的资产是否符合企业战略要求,是否满足当下科技发展要求,是否符合市场要求,是否能够创造利润?二是要让工具锋利,拥有的工具都会钝、会损耗、会被技术淘汰,只有时刻关注工具的锋利性,才能“善其事”;对应到企业就是任何资产都有生命周期或价值创造周期,必须保持资产高效性,及时清理盘查出无效、低效、负效资产,利用有效的措施进行科学的处理才能使企业持续发展、持续壮大,完成战略目标。

二、那如何分类呢?小编认为应采用“1 4”模式对资产进行一次重新组合。“1”就是以上说的资产的流动性,“4”就是以上所说其他4种分类方法,也就是说以目前资产负债表已经存在的资产结构为基础,打乱打破各项资产间的联系,结合其余4种资产分类方法重新进行分类,按照目前在企业是否在为生产服务、服务的效率如何等因素重新搭建新的资产负债表,在新的资产负债表上按资产创效能力重新对应负债、所有者权益的关系。

这样又引出来一个新的概念就是什么是创效。

三、“创效”即创造效益,“效益”是指效果与利益。闻一多先生在《文艺与爱国》里说过“这两种运动合起来便能够互收效益,分开来定要两败俱伤。”本人认为对应到资产管理中,两种运动应该是资产分类行为和资产创效行为,效益应该是效果与利益,也就说分类的目的只有一个是为了创效,提升资产的使用效果,利用资产创造利益。

从利益角度分析,劳动成果的价值超过了劳动占用和劳动消耗的代价,其差额为正效益,即产出多于投入。反之,则为负效益;用同样多的劳动占用劳动消耗获得的劳动成果多,效益就高;反之,效益就低。效益的高低,可以反映一个企业、部门或者队伍的经济管理水平,也就是说资产的创效管理不在本身是什么样的资产,资产本身不能创效,主要是由资产使用人管理行为决定的,由经济行为决定的。

以上是小编对资产分类创效以及如何进行管理表达的个人看法,小伙伴们觉得还有需要补充或者纠正的,欢迎留言,恳请批评指正。

,