应收账款与收入紧密相连,二者应当结合起来审。该科目金额大不是好事,对于企业来说,回款慢,地位低,现金流受影响,对于尽调来说,可能存在舞弊以及坏账准备计提不足等问题,对于审该科目的小伙伴来说,意味着要函证工作量加大(发函、催函、替代)。下面就审核中的几个要点逐一介绍:

一、坏账准备核销、转销与转回

(一)核销即为转销,应收账款收不回来,对应的坏账准备核销掉。其会计处理一直是易混淆点,有必要缕一缕。

启航公司2017年年初应收账款1100万,账龄1年以内,计提比例10%,坏账准备110万,2017年其中100万无法收回,核销坏账,2017年底应收账款余额还有1000万,账龄1-2年,计提比例20%。下面感受一下会计处理:

①核销(全额):

借:坏账准备100万,贷:应收账款100万;

②2017年底,补提坏账:

借:资产减值损失1000*(20%-10%)=100万

贷:坏账准备 100万;

③对于,之前核销的坏账准备,由于对应的坏账准备只有10万,但当期冲了100万,因此要恢复90万:

借:资产减值损失90万,贷:坏账准备90万。

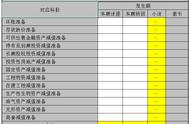

来看坏账准备科目变动过程,

最终,坏账准备期末较期初增加90万。

再来看资产减值损失科目变动过程:

最终,资产减值损失科目本期发生额为190万。

由此,坏账准备科目本期增减额与资产减值损失科目发生额不相等,差额即为本期核销的应收账款金额100万。

继续,如果这100万在2018年收到了50万,原1000万全部收回,账务处理:

按收回金额,冲回核销

借:应收账款50万,贷:坏账准备 50万,借:银行存款 50,贷:应收账款50;

款项已收回,转回坏账准备:

借:坏账准备50 200=250万,贷:资产减值损失 250万。

见表: