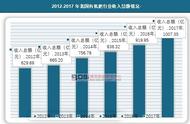

制表:金融界上市公司研究院 数据来源:巨灵财经

借壳:拟上市公司将资产注入到已上市的壳公司,并取得原上市公司的控制权。借壳上市是中国资本市场特殊的一种现象,特别是在资本市场成熟度逐渐升级的背景下,借壳上市成为资本市场转型时期的一个标志。从市场和投资者角度来看,借壳上市的企业往往是发展不错的主体,其寻求的市场原有壳资源往往是经营不善、活力低下的企业,一旦注入后将导致现有主营业务与原有业务大相径庭,在资本注入与*的过程中必然会对公司资本结构、管理与经营带来巨大的变化。

整体上市:整体上市通常是上市公司大*,将非上市部分的资产,通过关联方之间的交易注入已上市公司,交易完成后,控制权不发生变化。

产业并购:产业并购是上市公司向市场中独立的第三方进行并购,并购市场里的并购案例绝大多数都是这种形式。华泰证券指出这类产业并购的特点:1)主体是上市公司,而不是上市公司*;2)产业并购是典型的市场化交易行为,定价是市场博弈的结果,而不是关联方交易;3)产业并购具备一定的产业逻辑,即通过前述三种并购策略达到不同目的:横向扩大规模形成市场优势、纵向延伸供应链深度、借助并购实现产业转型。

从上面三种不同的并购形式来看,并购的直接作用是“并表”,会迅速导致上市公司的业绩做大。但是,正所谓“成也萧何败萧何”,市场上绝大多数并购并不成功,原因在于存在侵蚀利润的“黑洞”:

1、并购价格过高。如前述并购市场的定价是双方博弈,往往在某类资产突然成为风口的时候,并购标的坐地起价。例如前文所述传媒行业,某影视上市公司2014年并购的业内一线制作公司,其净资产公允价值实际只有4.92亿元,但溢出的20.08亿元均为上市公司的“商誉包袱”。

2、标的资产业绩不达标,导致商誉地雷“爆炸”。2018年A股实体企业商誉激增,导火索就是子公司业绩不达标,收购时产生的巨额商誉不得不进行减值计提,造成上市公司亏损。

3、多元化盲目并购。企业在并购的时候盲目跟风,既没有清晰的并购策略,也没有适合自己的并购项目,往往什么热门跟风什么,最后收购的资产彼此间没有形成协同效应,造成资源的浪费。

4、并购过程中存在不规范行为,如内幕交易、虚假信息等。2018年证监会处罚的内幕交易案件中有57起涉及并购*事项。此类行为随着监管部门“重拳出击”的过程必将慢慢浮出水面,将受到监管严厉处罚。

实际上,监管部门对并购*整体坚持开放的鼓励方向。2014年《国务院关于进一步优化企业兼并*市场环境的意见 》出台(俗称14号文),鼓励并购*市场化方向、放松监管,中国并购*市场迎来了一个明显的增长。2017年末再融资新规收紧,以增发股份再融资购买资产的方式被抑制,因此,2018年并购*总家数明显下降。2019年10月18日,中国证监会发布《关于修改〈上市公司重大资产*管理办法〉的决定》。这是上市公司重大资产*管理办法》的第四次修订,其中以开放创业板借壳为标志,预计将再度激发并购*市场的活跃度。

西方发达经济体都经历过多轮“横向纵向交替、海内海外通吃”的产业并购过程。正是在这样的发展进程中,多个跨国“巨无霸”企业诞生。中国企业现在也开始走向海外并购之路,总体战略目标是做强做大,在这一轮全球产业竞争中占据高端价值链,力求推动企业的连续增长,那就必须要努力避免落入利润侵蚀的黑洞。本报告在撰写过程中就此问题与国内多位知名企业战略指导专家进行对话,总结了以下几条建议:

1、做好并购战略,切忌盲目并购。矽亚投资CEO张兰丁表示,当前很多企业对并购*的逻辑并不清晰,这在实际执行过程中,很可能为企业带来不利影响。在当下这个时间点,企业应该冷静、理智、审慎,静下来将自身战略、组织、人员等发展逻辑梳理清楚。企业在真正并购时,首先需要明确自己的并购战略,即为什么要开展并购;其次,要有清晰的并购路径,即不同阶段要选择什么样的并购标的,为什么,以及做好并购扩张的内部准备;第三,应该将整合团队纳入并购体系当中。另外,在整合的过程中,被并购标的核心人员的保留尤为重要。第四,企业在设计并购交易结构的时候就要考虑到剥离策略,即万一并购失败该如何做,以降低并购失败可能对自身产生的不利影响。

2、做好投后的价值观整合。战略财务专家、美国管理会计师协会全球董事邹志英表示,在经济下行周期,要练好「内功」,做好组织建设、文化建设,以培训等方式提高中高层管理人员的职业化认知,确保他们的能力能够跟上企业的发展步骤。同时,要秉承工匠精神,真正做好自己的产品和服务。结合德国默克制药等国外知名企业并购经验,企业在并购前需要建立科学的「协同效应」量化模型,并以此为依据科学衡量并购前后的效应,确保「1 1大于2」的协同效应真正落地实施。在并购中,要有标准的并购流程和系统化的对接,包括文化的对接、组织的对接、业务的对接、战略的对接等。在并购后,要注重对并购标的的整合,即以怎样的心态来接纳被并购方,以及如何让被并购方更好地融入到并购方的文化中。

3、强化公司治理。优化上市公司的治理结构有助于企业并购绩效的提升。对外经济贸易大学李艺探等人在《公司治理对企业并购绩效的影响——基于中国A股市场的实证研究》中提出,具体而言,降低第一大*持股比例、扩充董事会人数、董事长和总经理两职分离、加强管理层激励机制(提高管理层薪酬和持股比例)以及积极引进机构投资者等一系列公司治理手段都能够显著提高企业的并购绩效。

最后,总结上述内容,可以发现:企业增长背后的内部要素有四项——技术和经营要素、ESG要素、风险控制要素和资本流动要素,相互咬合,共同作用,并且在经济宏观大势和行业中观变化趋势下,一起推动企业向着利润可持续增长的方向进发。

本文由金融界上市公司研究院提供,合法取得本文的途径为金融界网站及金融界授权渠道。本文基于金融界旗下数据公司,以及金融界上市公司研究院认为可靠的公开信息与资料进行撰写。本次分析不构成任何投资建议。