来源: NFTGO

再看持有 NFT 的以太坊地址情况,可见直到 2022 年 9 月,持有 NFT 的地址数量一直在稳步攀升,目前已达到 3.2M。

来源: NFTGO

结合可见,BAYC 诞生于 NFT 赛道爆发的前夜,收获了行业用户增长和资产价格飙升的双重红利。现在尽管 NFT 赛道在熊市增长趋缓,Yuga Labs 旗下的蓝筹资产仍然牢牢占据 20% 以上的市场占有率。由于大多数 PFP 项目都属于发小图片赚快钱,拿到销售收入后缺少持续建设生态的动力,像 Yuga Labs 这样兼具创造力和交付能力的团队较为少见,加之 Yuga Labs 有其它项目不具备的大量资金储备(NFT 收入、Otherside 土地销售收入、分配的 $APE),这是其旗下生态极有可能在新一轮的 NFT 发展周期里保持龙头地位的核心竞争力。

元宇宙赛道

元宇宙(Metaverse)最初是科幻小说中的概念,逐渐被泛化成可以多人交互的虚拟世界。在这里,我们可以将赛道分为两个部分:由专业人士打造(PGC)的可操作性较强的多人游戏(MMO),以及 由专业人士和玩家共同打造(PGC UGC)、游玩和创作融合的多人沙盒游戏。前者以《使命召唤》,Free Fire 等游戏为代表,在 Web3 领域暂无兼具高完成度和影响力的对标项目;后者在 Web2 中的代表是 Roblox 和 Minecraft,而 Web3 中则是 Sandbox、Decentraland 和 NFT World。

PGC 打造的 MMO

虽然目前 Web3 暂无完整发布的产品对标,但从游戏 NFT 价格和社区热度来看,前 Machine Zone 团队打造的 DigiDaigaku 和背后的游戏公司 Limit Break,可能会成为 Yuga Labs 旗下 NFT 和 Otherside 的强劲对手。DigiDaigaku 和 Yuga Labs 采取的是两种截然不同走向元宇宙的方式:一个从游戏中的实际用例出发,专业团队游戏设计打造可玩性,从而吸纳海量用户进来游玩;一个从元宇宙的大图景出发,以 NFT IP 和土地销售吸纳用户,并试图打造世界观让 UGC 更好地生产和创作新的内容。

Limit Break CEO Gabriel Leydon 曾表示,自己希望通过游戏引入 10 亿用户拥抱 NFT 资产。目前 free mint 的 NFT DigiDaigaku 的地板价 12 ETH,空投给持有者的 Spirits 地板价也已 6 ETH。此前,Gabriel Leydon 宣布公司获得来自 Paradigm, FTX 等顶级加密机构共计 2 亿美元的融资。

PGC UGC 打造的沙盒游戏

自 Roblox 和 Unity IPO 以来,加上 2021 年 Facebook 改名为 META,元宇宙概念席卷全世界,相关概念项目也成为了资本市场的宠儿,也为各相关行业创造了强劲的增长推动力:AI、虚拟人、游戏……而在这波叙事中最为受益的还是类似 Roblox 的沙盒游戏,Sandbox 和 Decentraland 正是乘着这一波叙事红利获得市值的飙升。

当前 Web3 元宇宙赛道中具有代表性的项目有 Sandbox, Decentraland 和 NFT World.

高潮过后鲜有人问津的 Web3 沙盒游戏:问题在哪里?

目前,尽管 Web3 元宇宙概念仍然火热,头部项目维持数十亿美元的市值,Web3 沙盒游戏的日活跃用户数却相当惨淡,2022 年 7 月 10 日,Twitter 市场总监 Justin Taylor 的一条推文里做了这样一个数据对比:

来源:Twitter@TheSmarmyBum

为什么 Web2 的 Roblox 拥有 37M DAU,Web3 的两款沙盒游戏却无人问津?答案可能得从 Roblox 的用户年龄构成说起。

根据 Roblox 公布的 2021 年用户年龄结构数据,用户的年龄分布如下:

也就是说,70% 的 Roblox 用户在 18 岁以下,51% 的用户在 13 岁以下。并且,由于 Roblox 存在内容分级制度,不排除小朋友们为了玩到更多内容而谎报虚高年龄的可能性,实际的用户年龄结构可能更小。尽管 Roblox 在扩大用户年龄范围上做出过努力,但却收效甚微——2020 年 13 岁以下用户占比为 54.86%,2019 年为 59.3%,2018 年为 57.76%。

由此可见,Roblox 这类纯粹 UGC 的沙盒游戏,人群画像非常清晰:尚处懵懂时期,喜欢和朋友一起探索虚拟世界的儿童和青少年。一边是大把时间荒废沉迷的小朋友,一边是被 X-to-Earn 训练出“时间就是金钱”规训的加密玩家,纯粹的沙盒游戏画像与 Crypto 的人群画像是完全背离的。因此,熊市下的 Sandbox、Decentraland 只有偶尔因聚会或者德扑回归的寥寥数千用户,以及不甘心土地价格随热度下跌、常回家看看的地主一族。

Decentraland 和 Sandbox 在加密世界玩家获取上的失灵,是否能预见其它 Metaverse 的失效?我们还是得回到 Web2 的游戏寻找解法,2017 年发布、2021 年收入仍高达 58 亿美元的 Fortnite 是一个绝佳的案例:主创团队最初受到 Minecraft, Terraria 等沙盒游戏的启发,希望打造一个融合沙盒和射击元素的游戏。2018 年,Fortnite 最先放出测试的是“Save the world”玩法,虽然市场反馈不错,但在“Battle Royal”模式释放后,游戏才真正风靡全世界。由于游戏中的建造元素具有极强的沙盒属性,团队最终找到了沙盒和玩法融合的方式:2019 年上线的”Creative Mode”,每个玩家可以构建自己的私人岛屿,邀请好友来一起游玩非官方的游戏。

在一个统一的世界观下,与核心玩法相融合的沙盒游戏,给出的用户活跃度相当惊人——2021 年 7 月的数据,Fortnite Creative Mode 的实时在线人数为 458,565 人,甚至超过了《使命召唤·战区》当时的实时在线人数 317,295。反观 Decentraland,今年 7 月以来实时在线人数维持在 300 上下,大多数用户都集中在 Ice Poker 的德扑局。

总的来说,沙盒游戏的高灵活性和可组合性,确实是人们对元宇宙设想中的重要组成。但一个纯粹的沙盒不够有趣,也无法让用户沉迷。Otherside 的元宇宙本身已经具有极强的叙事风格和特色,如果在玩法上进行一定的创新,融合好 PGC 和 UGC 的界限,也许会真正成为 Web3 元宇宙的开创者。

项目竞争格局

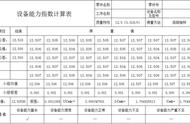

实时在线人数之外,能够判断出项目热度的几个核心指标,一个是土地交易数据,一个是市值。

元宇宙项目土地交易数据 10.08