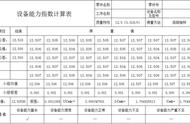

可见,10.31 质押系统上线时,大致的吸纳流通量区间可能在 31.33% – 85.20%。如果 $APE 质押池以 $APE 计价的 APY 为 180% 且 NFT 池的锁仓量达到上限的 20%,会吸纳 31.33% 的实际流通量,此时 NFT 池的 APY 将高达 327 – 336%,在熊市是相当可观的 APY。如果 $APE 质押池以 $APE 计价的 APY 为 60% 且 NFT 池的锁仓量达到 50%,会吸纳 85.20% 的实际流通量,此时 NFT 池的 APY 为 131% – 135 %。

由此可得,质押系统上线时对实际流通量会有很大影响,结合上一次 Otherdeed 土地销售时的情况,可以做一个较为简单粗暴的情况对比:

10.14 日 $APE 的价格为 4.6, 对比 Otherdeed 销售时价格的抬升,质押系统上线对流通量的影响似乎还没有在价格上得到很好的体现。(9 月底宣布质押系统上线的具体时间后,价格曾一度抬升到 6.4,后续因 10.12 Bloomberg 爆出 SEC 正在调查 Yuga Labs 的消息而一度下跌至 4.1)

II. 质押系统上线后,释放的 $APE 对实际流通量的影响

可以根据实际流通量和质押释放量,重新得出一个实际流通的释放图(仅考虑现有实际流通和质押释放,暂不考虑投资人、团队解锁等情况)

在投资人和团队大量解锁时(2023.04.17),实际流通量将相比 2022.10 提升 35.4%。而如果投资人和团队大量解锁后也立即抛售手上的 $APE,同时 Otherdeed 的 $APE 收入锁仓到期后也直接抛售,即使不考虑生态基金的 $APE 抛售,一年后实际流通量增加 151.7%,一年半后实际流通量增加 196.6%。

后续生态系统的建设很难抵抗如此急剧的通货膨胀,中长期来看 $APE 的价格可能会承受较大的压力。