随着财务信息化和人工智能化时代到来,只会简单的做账报税远远不够。从长远来看,学会财务报表分析,站在管理的角度为企业提供财务方案,最大程度地为企业开源节流才是财务人的生存之本!

尽管有些同学可能学习会计有一段时间了,但是资产负债表仍然会是不少会计人的“头号难题”。正所谓“基础不牢,地动山摇”,今天让我们一起来回顾一下资产负债表的知识。

的确,资产负债表是财务报表中重要的组成部分,利润表、现金流量表、所有者权益变动表都可以理解为资产负债表中个别科目的变化情况。

资产负债表基本概况:

1、编制依据

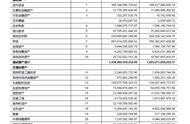

这是一张简易的资产负债表,聪明的同学,是不是已经发现了在表头那就有“资产项目”(居右)和“负债及所有者权益项目”(居左)?

这就表示了一家企业的“资产”,主要是来自于“负债”和“所有者权益”。

2、资产负债表结构

财务报表由表头和表体两部分组成。在我国表体的主要形式是“账户式”。

左边的资产项目是按照“资产的流动性强弱”排列,资产的流动性越强就越靠前。如:货币资金的流动性>交易性金融资产的流动性。

右边的负债及所有者权益项目是按照“要求清偿时间的先后顺序”排列。

3、资产负债表的填列

资产负债表的填列是很重要的!不少同学参加工作后还是搞不清楚这方面的知识,导致编制报表时错漏百出或者无从下手!

资产负债表的填列方法一共有五类:

第一类:根据总账科目的余额直接填列,

比如:

第二类:根据几个总账科目的余额计算填列

比如“货币资金”

货币资金在资产负债表的填列公式是:“货币资金=库存现金 银行存款 其他货币资金”

第三类:根据明细账科目余额填列

比如“预付账款”

预付账款在资产负债表中的填列公式是:“预付款项=预付账款明细科目借方余额 应付账款明细科目借方余额-相关的坏账准备”。

第四类:根据总账科目和明细账科目的余额分析

这类会计科目包括“长期借款”、“长期待摊费用”、“其他非流动资产”、“其他非流动负债”

第五类:根据有关科目余额减去其备抵科目余额后的净额填列

如“固定资产”项目,“固定资产=固定资产原值-累计折旧-固定资产减值准备”

有关资产负债表的填列方法,今天就讲到这里了,如果觉得文章还不错,那就请收藏加关注吧,小编每天都会推送最新最实用的会计资讯噢!

,