全球主要锰矿产地为南非、澳大利亚和加蓬。南非拥有全球最多的锰矿储量,同时也 是最大的锰矿生产国,据 USGS 数据显示,2021 年全球锰矿产量为 2000 万吨,同比增 长 5.8%。其中南非的锰矿产量为 740 万吨,占全球产量的 37%,加蓬和澳大利亚的产量 分别为 360 万吨和 330 万吨,占比分别为 18%和 16%。中国是全球第四大锰矿生产国, 2021 年产量为 130 万吨,产量占比为 7%。

我国锰矿资源主要集中在贵州、广西等西南省份。根据自然资源部发布的《中国矿产 资源报告(2021)》,截至 2020 年底,我国累计查明锰矿石资源储量 2.13 亿吨,较上一年 增加 3172 万吨。我国锰矿主要集中在桂西南、遵义、湘南、桂中、湘中、黔东-湘西、滇 东南、城口和阿克陶-乌恰等 9 个锰矿矿集区,贵州、广西和湖南是我国锰矿资源最丰富的 省份,也是我国锰产业的主要聚集区。

中国锰矿矿床规模以小型矿床居多,产出锰矿品位偏低。根据《中国锰业存在的主要 问题及对策建议》(黄屹)一文内容,我国已勘查的锰矿床中以中小型矿床为主,难以利 用现代化技术开发利用。此外,国内锰矿贫矿多,富矿少,质量普遍较差。全国锰矿石锰 品位平均只有 21.4%,符合国际商品级的富矿石(锰品位≥48%)占比极低,富锰矿石(氧 化锰矿石锰品位≥30%,碳酸锰矿石锰品位≥25%)资源储量仅占全国资源储量的 6.7%。 因此,我国锰矿产量虽然较高,但品位显著低于进口锰矿原料。

我国锰矿进口依存度高,2021 年超过 90%。2021 年我国锰矿产量为 130 万吨,同年 锰矿进口量为 2996.8 万吨,对外依存度高达 95.7%。我国虽然是全球主要的锰矿生产国 之一,但由于自产锰矿石品位低,下游各类锰产品的生产主要以进口高品位锰矿石为原料。 我国锰矿石进口依赖度常年维持在 90%以上,主要进口国包括南非、澳大利亚、加纳、加 蓬、巴西等。其中从南非进口量最大,2021 年占比达到 47%。

国内电解锰产量下滑,高纯硫酸锰供应扰动加大

电解金属锰及锰系合金

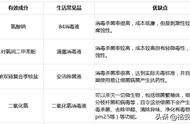

我国主要的锰系合金产品为锰铁合金、硅锰合金、金属锰等,以上产品为锰矿石深加 工的主要产品,90%以上的锰矿石用于生产此类产品,其中锰铁合金、硅锰合金主要利用 进口高品位氧化锰矿加工而成。根据《2020 年全球锰矿及我国锰产品生产简述》(覃德亮) 一文数据,2020 年我国硅锰合金产量为 1177 万吨,锰铁产量为 189 万吨,电解锰产量为 150 万吨。我国是全球最大的锰系合金生产国和消费国。

2021 年受行业供给侧改革和缺电等因素影响,中国电解锰产量显著下滑。2017-2020 年我国电解锰产量维持在 150 万吨左右。2020 年 10 月,全国锰业技术委员会电解金属锰 创新联盟正式成立,开启了电解锰行业供给侧改革。2021 年 4 月电解锰创新联盟发布了 《电解金属锰创新联盟产业升级方案(2021 年版)》,为了保证产业升级的顺利完成,联 盟提出了全行业进行 90 天停产升级的计划。2021 年下半年以来,电解锰主产区西南各省 份受缺电影响产量下滑。根据联盟统计数据,2021 年全国电解锰在产企业有 49 家,合计 产量 130.38 万吨,较 2020 年减少了 19.75 万吨,同比下滑 13.2%。

国内电解锰行业市场集中度较高,龙头企业宁夏天元锰业领先优势显著。根据锰技会 电解锰创新联盟发布的《2021 年电解锰行业分析》显示,我国电解锰十大生产企业为宁 夏天元锰业、贵州武陵锰业等。2021 年十大企业产量合计 97.34 万吨,占全国总产量比 例为 75%。其中宁夏天元锰业 2021 年产量达到 47.74 万吨,单一企业产量占比达到 37%, 处于绝对领先水平。

电解二氧化锰

2020 年以来我国电解二氧化锰产量增长显著。根据《2020 年全球锰矿及我国锰产品 生产简述》(覃德亮)一文数据,2020 年中国电解二氧化锰产量达到 35.1 万吨,同比增长 14.3%。2020 年受到下游一次电池企业需求拉动,电解二氧化锰市场产量出现显著抬升。 此外,近年来由于锰酸锂材料出货量持续增加,锰酸锂型电解二氧化锰的市场需求大幅增 长,拉动电解二氧化锰产量上行。

湘潭电化是国内最大的电解二氧化锰生产企业。我国电解二氧化锰生产主要集中在湖 南、广西、贵州等地,2020 年国内电解二氧化锰产量排名前十的生产商为湖南湘潭电化、 广西汇元锰业、广西桂柳化工、贵州红星发展大龙锰业等。其中湖南湘潭电化 2020 年的 电解二氧化锰产量达到 10.6 万吨,占国内总产量比例超过 30%,规模优势显著。

硫酸锰

电池级硫酸锰产量稳步提高。根据《2020 年全球锰矿及我国锰产品生产简述》(覃德 亮)一文数据,2020 年中国硫酸锰产量达到 47.9 万吨。从生产地域上看,区别于电解锰 和电解二氧化锰等产品,硫酸锰的生产区域分布更广,湖南和广西两地产量占比为 44%。 用于电池材料生产的高纯硫酸锰产品方面,根据上海有色网数据,2021 年,我国高纯硫 酸锰产量为 15.2 万吨,2017-2021 年产量增速为 20%。随着三元正极材料产量的快速增 长,市场对高纯硫酸锰的需求增速较快,目前国内高纯硫酸锰占整体硫酸锰的产量比例约 为 1/3。

高纯硫酸锰易出现结构性短缺。高纯硫酸锰除直接使用锰矿石进行生产外,用电解金 属锰进行酸溶也是主要的生产方式之一。电解锰和硫酸锰的价差成为这一技术路线的核心 影响因素。2021 年由于国内电解锰价格暴涨,曾导致国内高纯硫酸锰供应严重不足。考 虑到电解锰行业“供给侧改革”持续进行,生产端的扰动或将持续,加上下游需求快速增 长,国内高纯硫酸锰的供应挑战依然存在。