(一) 传统做法

小Z根据所学知识,列出了产品X、Y“本量利”分析的步骤:

1. 计算总固定成本,单个产品的边际贡献&边际贡献率;

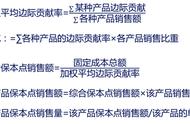

2. 计算加权平均边际贡献&加权平均边际贡献率;

3. 计算盈亏平衡量&盈亏平衡收入;

4. 计算单个产品的盈亏平衡量&盈亏平衡收入:

✔产品X的盈亏平衡量=盈亏平衡量*销量占比

✔产品X的盈亏平衡金额=盈亏平金额*销售金额占比。

具体计算分析:

1. 产品组合固定成本总额= $40,000 $60,000 = $100,000

2. 产品X的单位边际贡献=($4,500,000-$2,100,000)/150,000=$16

3. 产品Y的单位边际贡献=($3,200,000-$1,200,000)/80,000=$25

4. 加权平均边际贡献= $16 * 150,000 / ( 150,000 80,000 ) $25 * 80,000 / ( 150,000 80,000 ) = $19.1

5. 总“保本点”= 固定成本总额/ 加权平均边际贡献= $100,000 / $19.1 = 5,235

6. “保本点”产品X销量= 5,235 * 150,000 / ( 150,000 80,000 ) = 3,414

7. “保本点”产品Y销量= 5,235 * 80,000/( 150,000 80,000 ) = 1,821

(二) 建模分析

在进行以上“本量利”分析过程中,小Z发现有好些“步骤”看似“必需”实则是重复可“消除”的,但是小Z不是很肯定,趁着还有时间,小Z开始了建模分析:

模型:公司生产并销售两种产品X和Y,以下是关于销售这两种产品的部分财务数据:

还是一样的运用“传统”的步骤进行“本量利”分析,通过推导(推导过程此处略,感兴趣的可以后台留言获取),得到一个非常简单的结论:

两个产品组合的保本点销量= (总固定成本/原总边际贡献)*单个产品原销量

两个产品组合的保本点销售金额= (总固定成本/原总边际贡献)*单个产品原销售金额

(三) 对比验证

小Z看着通过模型得出的结论,原来繁琐的加权平均可以简化到不需要加权平均,非常感慨。但是,是否真的可以这样做呢?小Z根据前面分析的数据利用新做法,进行了验证: