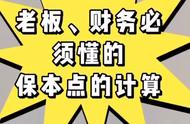

新的产品组合“保本点”分析:

1. 产品组合固定成本总额= $40,000 $60,000 = $100,000

2. 产品X、产品Y总边际贡献=($4,500,000-$2,100,000) ($3,200,000-$1,200,000)=$4,400,000

3. 产品X销量= $150,000 * 100,000 / $4,400,000= 3,409

4. 产品Y销量= $80,000 *$100,000 / $4,400,000 = 1,818

通过验证可以发现,以前需要7步完成的过程,现在只需要4步即可得出结论,而且不需要再进行复杂而且易错的“加权平均”。

总结

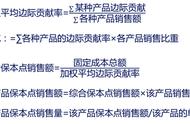

传统的多产品组合的“保本点”分析,因需要“加权平均”过程复杂易错,新的多产品组合的“保本点”分析过程简单、快速,结论易记,而且经过多次验证,此法不仅仅实用于2个产品,而且实用于2个以上的产品组合的“保本点”分析。

为什么小Z能顺利的对产品进行“保本点”分析,除了相关知识扎实以外,更重要的是,小Z不“闭门造车”,主动到销售、生产部门了解业务,只有真正的了解了相关业务过程,才能准确的掌握相关数据,为公司经营决策提供有力的数据分析支撑。另外,小Z能得出如此简便的结论,还是那句话“财务的尽头是数学”,在平时学习、工作中勤思考,多动手,常常能打破传统,获得全新的收获,这些“收获”就是成功的“秘诀”所在。

,