发行规模高&;*持股集中下原有*参与配售比例高。对于银行转债而言,当发行规模较大,原有*为了确保顺利发行,通常情况下参与配售比例也较高。而且当前几大*持股比例较为集中的情况,出于维持持股比例的诉求,原有*参与配售的比例也较高。例如,宁行转债(79%)、中信转债(74%)、平银转债(69%)和光大转债(43%),而整个可转债市场原有*参与配售比例的均值不超过40%。

2017年以来,转债市场扩容,银行转债发行数量和规模均较2010-2014年上了一个台阶,但是基金产品持有银行转债市值却低于2010-2014年期间水平。一方面与上述所说的转债持有人结构发生变化有关,呈现“一般法人占比提升,而基金占比有所下降”的趋势;另一方面也与转债标的多样化有关,2017年以来的转债市场与2010-2014年相比,不仅仅是转债数量和规模大增,转债发行人的行业类别也更加丰富。

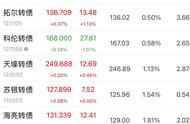

整体来看,混合型基金和债券型基金是主要配置者。而对于个别银行转债而言,股票型基金反而占据相对更大的比重。另类投资基金占比非常小,几乎可以忽略不计。具体来看,截至2019年3月31日,苏农转债、宁行转债、光大转债、江银转债、中信转债、常熟转债(5月退市),债券型基金持有市值占比更高;而无锡转债,混合型基金和债券型基金平分秋色;平银转债和张行转债,混合型基金持有市值占比更高;上述转债中只有中信转债,股票型基金持有市值占所有基金持有市值15%以上,其他转债的股票型基金持有市值几乎都可以忽略不计。另外,苏银转债与上述转债存在明显差异,股票型基金持有市值占比接近70%,混合型基金占27%,债券型基金占比几乎可以忽略不计。

1.3、银行转债与其他转债的异同?

银行转债相较于其他转债而言,初始转股价格还不得低于最近一期经审计的每股净资产。一般情况,银行转债的初始转股价格基本上均是贴近监管要求的底价进行发行的。从之前的阐述可以看到,银行发行可转债主要处于补充资本金的需求,而可转债只有转股才能计入核心一级资本,所以银行转债发行人的促进转股的意愿非常强烈,但转股价格一直是一大制约。这主要是由于很多银行股长期处于破净状态,所以股价很有可能长期处于转股价格以下。