后续社融展望与对市场的影响

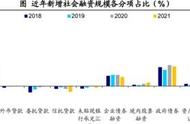

强劲的社融数据指向前期政策正在逐步落地,再次验证经济复苏方向。一方面,政府债券“错峰早发”,印证中央财政前置发力。同时,新增信托结束近4年的收缩,指向前期地产融资支持政策可能也在发挥作用。另一方面,企业中长贷在1月高增的基础上继续高增,居民中长贷转正也再次验证经济复苏方向。

对后续信贷的展望:2023年社融增速见底回升,短期或受政策调节。2月社融数据再次确认,2023年社融增速大概率见底回升。从近期票据、存单等数据来看,3月上旬信贷投放可能依然较大。短期内,随着经济数据复苏,不排除政策上会对于信贷投放节奏有所引导。

对市场的影响:在经济复苏的“第二天”,强社融有硬币的两面--确认经济复苏与约束短期政策预期,因而低估值或长期结构性政策预期(或二者兼有)的资产可能面临的阻力更小。站在当前时间点,市场对于经济复苏已有反映,但如果本轮经济复苏无法复制历史上地产周期的复苏,市场对于经济自然复苏的预期是有限制的。因而,市场博弈的焦点已非经济本身,而是转向经济数据带来的政策的预期变化,在这种情况下,强金融数据可能反过来约束市场对于政策的期待。在此背景下,我们认为从大类资产的角度而言,权益资产可能仍然是优于利率债市场的资产。对于利率债而言,可能处在“非牛非熊”的状态,短期面临压力,但有“天花板”。而权益市场上,低估值或长期结构性政策预期(或二者兼有)的资产可能面临的阻力更小。

风险提示:疫情流行风险,海外经济衰退风险。

文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

宏观部分来自证券研究报告:《强社融的市场定价——2023年2月金融数据点评》

本文源自券商研报精选