信息来源:中国汽车工业协会、融中研究整理

但据市场公开信息显示,截至2021年2月中旬,新招标和中标氢燃料电池车数量已占2020年全年公开招标数量的78%,2021年氢燃料电池车产销量有望大增。也表明我国燃料电池汽车产业已经从政府主导的技术探索、示范运营阶段发展至商业化初期阶段。根据《中国氢能源及燃料电池产业白皮书》,到2035年将实现大规模商业化推广累计130万辆,加氢站建成1,500座,行业产值将达到5万亿规模。

图表5 中国氢能及燃料电池产业总体目标

信息来源:《中国氢能源及燃料电池产业白皮书》、融中研究整理

1.4车用氢燃料电池行业产业链分析

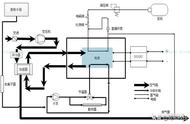

燃料电池汽车产业具有市场空间大、产业链长、细分领域众多的特点,产业链上游主要为膜电极、双极板、氢气制造、运输、存储设备,以及相关零部件生产制造企业,产业链中游主要为燃料电池发动机系统及电堆集成行业,产业链下游主要为燃料电池整车制造企业。氢燃料电池产业链结构如下:

图表6 氢燃料电池产业链结构

信息来源:公开资料、融中研究整理

图表7 氢燃料电池产业链企业(部分列举)

信息来源:公开资料、融中研究整理

1.4.1行业上游分析

燃料电池核心部件主要包括电堆及其核心部件、辅助系统等,行业上游参与者主要为相关部件生产商,其中电堆作为燃料电池系统的“心脏”,对燃料电池的关键性能和造价成本具有很大影响。

电堆是燃料电池发动机的动力来源,由多层膜电极与双极板堆叠而成。电堆的研发和生产具备较高的技术壁垒,丰田汽车等国际知名车企大多自行研发或与合作伙伴共同研发电堆,通常不对外开放。以Ballard、Hydrogenic为代表的国际知名电堆生产企业在燃料电池领域深耕多年,具有较强的技术积累和产业化能力,可以对外单独供应车用电堆。目前,国内能够独立自主研发电堆并经过多年应用验证的企业主要包括新源动力、神力科技等企业,也有一些通过获取国外技术授权、成立合资公司等方式生产燃料电池电堆。

膜电极是燃料电池发生电化学反应的场所,由质子交换膜、催化剂与气体扩散层结合而成,是电堆的核心部件,很大程度上影响着电堆的性能、寿命和成本。目前,国产膜电极关键技术指标接近国际先进水平,但在专业技术特性、产业化生产方面还存在一定差距。国外膜电极供应商主要包括Johnson Matthey、Ballard等具备规模化生产能力的厂商;丰田汽车等车企自主研发用于其自身乘用车的膜电极但并不对外销售;我国专业膜电极供应商已具备膜电极批量化生产能力,同时也进行产品的海外销售。

双极板也是电堆的核心部件,通常为正反均带有气体流道的石墨或金属薄板,被置于膜电极两侧,起到支撑机械结构、均匀分配气体、排水、导热、导电的作用,其性能直接影响电堆的输出功率和使用寿命。双极板通常可分为石墨双极板和金属双极板,石墨双极板具有耐腐蚀性强等特点,主要应用于商用车领域,代表性企业为Ballard、Hydrogenics。金属双极板具有体积小、易于批量生产等特点,主要应用于乘用车领域,代表性企业为丰田汽车等。目前石墨双极板已实现国产化,金属双极板尚未实现国产批量供应。

氢气的供应是燃料电池的重要环节,1)在制氢方面,当前主要方式有石化资源制氢、工业副产氢提纯、化工原料制氢、电解水制氢等方法,但超过95%以上的氢气用于化工产业,用于燃料电池的氢气较少。随着燃料电池汽车大规模应用,通过风能、太阳能等可再生能源电解水制氢将是最为环保的能源利用方式;2)氢气存储方面,目前我国主流技术为高压气态储氢,其技术相对成熟,但液氢及管道运输的技术和基础设施还未成熟,短期内广泛应用难度较大;3)加氢站的规模化是氢燃料电池车商业化必不可缺的一环,截止2020年末,我国建成加氢站约101座,虽然较2019年30座有了大幅提升,但仍远低于加油站及充电桩的覆盖规模。一方面目前氢气成本过高,同时燃料电池车保有量较少,另一方面加氢站补贴政策滞后,使得我国整体加氢站建设推广较慢,成为目前制约我国燃料电池车发展的核心瓶颈之一。

1.4.2行业中游分析

燃料电池中游主要为燃料电池发动机系统的研发,包括电堆研发、系统集成、发动机控制系统、低温启动系统等,还包括电压变换器、辅助电源、车载氢系统及其他零部件。

当前我国燃料电池发动机系统主要分为三类,一类是较早从事燃料电池行业且具备自主核心技术的发动机供应商,以新源动力、亿华通、弗尔赛为代表;另一类是近年来兴起的以国际技术引进与合作见长、具备一定批量化生产能力的供应商,以上海重塑、国鸿氢能为代表;此外还有一系列上市公司通过投资、产业链合作与技术引进等方式不断拓展燃料电池相关业务,以大洋电机(002249.SZ)、雄韬股份(002733.SZ)为代表。

在燃料电池发动机系统四大关键指标上来看,目前我国在系统最高效率(衡量发动机对于能量有效利用程度)、系统低温启动能力(衡量寒区运行能力)两大技术指标已有处于国际先进水平的企业,但在系统额定功率(衡量系统做功能力)与系统质量功率密度(衡量单位质量下系统做功能力)指标上我国企业与国际领先水平相比仍存在一定差距。

1.4.3行业下游分析

行业下游参与者主要为整车制造企业。燃料电池整车行业有较高的准入壁垒,业内整车厂普遍拥有雄厚的研发实力、资金实力、生产能力以及较大的知名度,并在燃料电池领域拥有一定的技术积累,在行业内部起到整合上游供应链并生产最终整车成品的作用。

我国燃料电池汽车发展路径为先商后乘,即通过商用车发展规模化来降低燃料电池和氢气成本,同时带动相关基础设施建设,逐步拓展到乘用车领域,主要原因为:1)我国城市人口密度和人口基数大,公交系统发达,保有量较大;2)商用车通常存在固定路线,沿线建设加氢站可有效提升加氢站利用率,且燃料电池汽车更适合中长途、中重载运输体系;3)依托政策优势可快速进行公交体系及城市配送领域的商业化推广,燃料电池车节能减排效果显著,可有效缓解因燃油车油耗及碳排放较高带来的环保压力。

目前我国燃料电池汽车市场集中度较高,在售车型主要来自于宇通客车、北汽福田、中通客车、申龙客车等商用车企业,同时上汽集团、长城汽车等车企也纷纷在燃料电池乘用车领域进行前瞻布局。

2.氢燃料电池行业驱动因素2.1能源结构转型是燃料电池的历史机遇

随着中国石油、天然气消费持续快速增长,国内石油和天然气对外依存度快速攀升。继2017年成为世界最大原油进口国之后,中国2018年又超过日本成为世界最大的天然气进口国。2020年我国全年石油净进口量5.42亿吨,石油对外依存度升至73.5%,较上年提高1个百分点;天然气进口量1,408亿立方米,同比增长2%,对外依存度达43.2%。

同时,中国的城市污染问题也迫在眉睫,因此我国政府高度重视清洁能源结构的发展,积极推动碳达峰、碳中和等国家战略的落地。新能源汽车的发展可以很大程度上降低能源的对外依存度,减少碳排放。另一方面,我国大量的弃风、弃光等可再生资源均可用于电解水制氢,将为燃料电池的能源供应提供有力保障。

2.2动力电池技术面临行业天花板叠加政府产业规划推动

燃料电池汽车具有零排放、续航里程长、加氢时间短等优势,适用于远程公交、物流运输等交通方式,更能满足长途、重载、商用等需求,可以有效补足纯电动汽车应用的短板,共同满足交通运输系统的需要。

此外,政府产业规划的明确吸引了各方资本的关注,根据《节能与新能源汽车技术路线图》,我国拟从2020年发展以小功率燃料电池与大容量动力电池构型为技术特征;到2025年以大功率燃料电池与中等容量动力电池为技术特征;最后到2030年以全功率燃料电池为技术特征。可以看出从国家能源战略、环境保护及技术应用角度出发,燃料电池汽车毫无疑问是新能源汽车的终极目标之一。

3.氢燃料电池行业制约因素3.1氢气制备、运输、存储、加氢环节基础设施建设滞后

氢能产业链基础设施的完善是现阶段制约我国燃料电池汽车商业化发展的重大瓶颈。我国加氢站的建设存在投入成本高、缺乏标准体系等特点,且上游氢气制备、存储、运输体系亦不完善,导致目前氢气成本超过燃油成本,规模化推广应用存在较大困难。

3.2关键技术和产业化能力仍有差距

在国家政策和产业资本的大力支持下,我国燃料电池技术已经取得了重大的突破,但是关键技术水平与国际先进水平仍存在差距,制造工艺有待进一步提升。

目前,燃料电池质子交换膜、双极板、高压气瓶等核心部件基本依赖进口,国内关键材料开发多停留于小批量阶段,缺乏批量、稳定的产品供应,产业链还未形成稳定的供应体系,因而产业链的全面国产化仍然需要一定的时间积累。

4.氢燃料电池行业政策分析从“十五”到“十三五”,国家政策从战略支持与引导、示范推广补贴等多方面给予行业帮扶,推动燃料电池技术走出实验室、实现产业化,并逐步进入商业化运营发展。

图表8 氢燃料电池行业相关政策