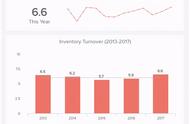

存货周转率是一种衡量企业存货管理效率的指标,用于评估企业存货的周转速度。计算存货周转率的公式如下:

存货周转率 = 销售成本 / 平均存货余额

其中,销售成本表示企业在一定时期内销售产品所产生的成本,平均存货余额则是指该时期内存货的平均值。

计算存货周转率的步骤如下:

- 确定计算期间:选择一个特定的时期,例如一年或一个财务周期。

- 计算销售成本:收集该时期内的销售数据,并计算出销售成本。销售成本通常包括原材料成本、直接人工成本和制造费用等。

- 计算平均存货余额:收集该时期内的存货余额数据,包括期初存货和期末存货。然后计算这两个值的平均值。

- 平均存货余额 = (期初存货 期末存货) / 2

- 计算存货周转率:将销售成本除以平均存货余额,得到存货周转率。

通过计算存货周转率,企业可以了解其存货管理的效率和存货周转的速度。较高的存货周转率通常表示企业能够有效利用存货,减少库存积压,而较低的存货周转率可能意味着存货管理方面存在问题,如库存过剩或销售不畅。

,