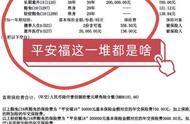

核保结果共有5种。

标体承保

即以标准健康体,以标准费率承保。只要健康告知没有问题正常通过了,就可以标体承保。

加费承保

如果被保人某些方面风险较高,需要以更高的费率进行投保,也就是会更贵一点。

但是保障内容与正常投保的没有任何区别。

除外承保

即,将某项责任除外,不再承担该项责任的保障。

一般是针对被保人在投保前就已经发生的风险,以及该风险日后可能会发展转换的相关疾病,进行除外。

比如被保人有甲状腺结节,那么相比于常人来说,发生甲状腺癌的概率更高。保险公司就对会“甲状腺癌”这项保障责任进行除外。

其他的内容不变,正常享有保障。

对于健康告知有异常的人来说,加费承保和除外承保都还算是比较好的核保结果。

延期承保

如果被保险人目前的健康状况和风险不能确定,需要等待结果或观察一段时间后再决定,保险公司会给出延期承保的决定。

会出现延期承保的情况,有可能是因为某项疾病需要治疗痊愈,但目前还在治疗过程中或还未痊愈,需要等待观察。

延期承保还是有机会成功投保的。

拒保

被保人的身体健康状况风险较高,超出保险公司的预计承担范围,保险公司就会给出拒保的决定。

如果是人工核保被拒,那么会留下拒保记录,影响到以后买其他的保险产品。

3. 常见问题1)多次赔付有没有必要买?

多次赔付主要是为了预防在理赔过后无法再获得保障的情况。

会长曾经协助一个客户申请甲状腺癌的理赔,最后成功赔了50万。

百万医疗报销了大部分治疗费用,自己几乎没花什么钱。

大家都知道甲状腺癌治疗起来不难,也没什么大的风险,手术难度也比较小,花费不高。治愈率在95%以上。

正常来讲,这应该是一个皆大欢喜的结局,这位客户等于是净落了50万。

但是她却愁眉苦脸的来找我说,拿到理赔款是喜忧参半。

为啥?

因为她才刚30岁,但可能以后都买不到合适的重疾险和百万医疗了。

应该是没有哪家保险公司会接受曾经患癌理赔过的客户投保。

她说:如果当初买的是多次赔付就好了。

这句话让我有点愧疚。

因为在帮她做保险规划的时候,她的预算不够多。

问会长要不要买多次赔付的产品。

会长说如果现在预算不够的话先买单次赔付的比较划算,等等经济条件允许了再加也可以。

也是没想到这么快就出险了。

那么我们就要考虑“罹患多次重疾”的可能性大不大。

现在很多疾病逐渐建年轻化,像文章前面说的那个刚刚30岁的客户,才30岁就得了甲状腺癌。

这是癌症发病年龄趋势图。

我们可以明显看到,从45岁以后,发病率快速上升,60岁后更甚。

所以年龄越大,患癌风险越高。

不仅仅是癌症,其他的重大疾病也是一样。

像三高、心脑血管疾病等等,随着年龄的增长,身体机能下降,患病风险会越来越高。

而且患过癌或得过重疾的人,再次患病的风险是更高的。

比如冠心病,在成功实施冠状动脉搭桥术后,患者脑中风的概率也会变大。

所以第一次赔付过后,我们更加需要保障。

那么如果预算足够,多次赔付就很有必要了。

2)轻症、中症重要吗?

轻症最开始出现的意义,是为了打破重疾险“保死不保生”的局面。

因为当时大部分重疾的理赔标准都比较高,想要拿到重疾赔付确实不容易。

而且随着医疗水平的提高,很多疾病在早期就会被发现,就不用等到发展为重疾才去治疗。

那么轻症、中症就相当于取中间值,疾病在没有达到重疾理赔标准时,可以通过轻症、中症进行赔付。

但是大家要清楚,重疾中的“轻症”也绝对不轻,不是像发烧感冒那样简单的小病。

“轻”只是相对于重疾标准来说的——未达到重疾理赔标准,治疗难度比重疾低,花费比重疾少。

轻症、中症就是让被保人能够在病情未发展到重疾时,能够得到赔付,及时进行治疗。

所以,轻症、中症还是非常有必要的。

3)身故责任要加吗?

因为人总是要离开这个世界的,附加身故责任的意义就是,即使拿不到重疾赔付的保额,到身故那天,总也可以拿到身故赔付保额。当然身故赔付金就是指定的受益人拿了。

大部分终身重疾险,重疾和身故是共用保额,意思就是如果重疾赔付了,被保险人治好重疾之后,又平安活了很多年,那将来身故的时候就不再赔付了。

如果年龄大了,也可以选择在某个时间退保,来获得保单的现金价值。

因为含身故的终身重疾险,随着缴费年限越长,越到后期现金价值随时间的流逝就变得越高,在一定的年限后退保可以拿到缴纳的总保费2倍以上的退保金(当然退保后保障责任也就终止了)。

但需要注意两点:

- 这类产品因为不管有没有患病都会赔付保额,所以比不含身故责任的保险会贵一些。

- 这个身故包含意外身故、疾病身故、猝死和自然死亡等,非自然死亡是不赔的。

如果大家只是为了想要一份身故保障,那不建议在重疾险上附加身故责任,可以去单独购买一份寿险。

4)保险公司重要吗

两元店买个钥匙扣,贴上supreme的标,得,价钱翻万倍。

不怎么样的产品,因为是所谓的知名大公司卖,价钱翻两三倍。

这是值得我们多花钱的地方吗?

并不是。

如果这个钥匙扣是金的,它不贴名牌标,我也觉得它值;

如果卖的贵的产品,保障内容完爆其他便宜的产品,绝对没人吐槽。

价值对得起价格,这才叫一分价钱一分货。

为品牌溢价买单的前提是,我得到的东西也是真材实料的。

选择在自己的认知中更具权威的一方,是人之本性。

就像同一条流水线上出来的鞋,款式质量都一样,一双贴上了air Jordan的标进了专卖店,另一双挂在网上卖。

专卖店卖的比另一双贵的多的多,我都愿意买。

但是前提是,质量一样。

如果买了一双鞋,质量巨差还磨脚,就因为他是名牌就让我多花十倍钱,那我不愿意。

所以买保险,请关注产品本身,不要舍本逐末。

1)太平人寿福禄康瑞2018

价格比老五家的产品稍微便宜一些。

没有中症,有轻症,轻症不分组赔6次,每次20%保额。

高发轻症缺少“微创冠状动脉搭桥术”。

其他的没什么亮点也没什么太大的坑,中规中举的线下重疾险产品。

2)新华保险健康无忧(尊享版)

最明显的缺点——价格最贵。

没有中症,有轻症,轻症不分组赔3次,每次20%保额。

高发轻症缺少“微创冠状动脉搭桥术”。

有6种特定重疾可以额外赔付20%的基础保额;前10年关爱金即前十年重疾额外赔付20%。

但也因为这两项额外赔付20%的保障内容,保费高出不少。

如果可以接受这个价格还是可以购买的。

3)泰康在线健康百分百C

老五家中价格最便宜的重疾险。最长缴费期可选择30年交。

但同样没有中症,有轻症,轻症不分组赔付5次,每次20%保额。

高发轻症缺少“微创冠状动脉搭桥术”。

其他也没有什么亮点和大坑,是一款非常老特色的年轻产品。

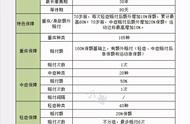

4)华夏人寿常青树(多倍版)

多次赔付重疾险产品,重疾分6组赔6次,每次赔付100%保额,间隔期180天。

20种中症,不分组赔2次,每次赔付50%保额。

35种中症,不分组赔3次,每次赔付30%保额。

可附加医保通。

这款算产品各个方面都在标准线上,没有很优秀的地方,但都及格了。

重疾癌症单独分组,其余重疾分组合理,价格在线下产品中也还过的去。

5)天安人寿爱守护(至尊版)

多次赔付重疾险产品,重疾分6组赔付6次,每次赔付保额递增,最高赔付150%。

间隔期180天,恶性肿瘤多次赔付间隔期为5年。

保单前十年且在56周岁前,重疾额外赔付25%保额。

20种中症,不分组赔2次,每次赔付60%保额。

35种轻症,不分组赔4次,每次赔付45%保额,不同部位原位癌最多赔付4次。

可附加住院关爱津贴、重大疾病特别关爱金、两全险。

总得来说,保障全面,赔付比例属于中上水平。

但恶性肿瘤多次赔付间隔期需要5年这点有点不地道。

2.线上产品推荐线上的重疾险产品很多,而且更新换代非常快,会长这里推荐的都是最新的且性价比比较高的产品。(后面会一直定期更新)