新个税法下,从两处及以上取得的综合收入,要怎样去计算缴纳个人所得税。

新的个税法已经开始实行了,那么,在新制度下个人所得税如何计算和扣缴,就是我们每一个个人所得纳税人必须关注的重点。

如果有多个企业单位给你一个人发放薪酬或劳务费,就要根据个人所得税的起征点,不同的收入采用不同的计算税额方式。

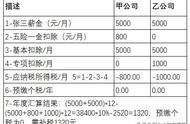

比如:王小红在甲公司工作,每月的工资收入为5000元,同时为乙公司提供劳务,每月获得收入为5000元。

我们先假设这两份收入都是工资收入,依据新税法的起征点是5000元,甲公司和乙公司每月给王小红报个人所得税时,都是零申报无需缴纳税额的。但实际上王小红一个月的收入是两处的收入加起来的数额10000元,收入已经超过了起征点的5000元,这样就存在没有缴税的问题。

那么问题来了,大家知道实践中企业是有代扣代缴个税的义务的,如果没有依法足额代扣,A公司和B公司会不会产生被税务机关要求补缴税款的责任呢?

正好现在新的个税法对工资薪金采用了年度计税的方式,是对以前老个税法的一次调整,从两处取得收入的办理方式也有了变化。

第一种:从两处以上取得综合所得,并且综合所得年收入总额,减除专项附加扣除的余额,超过6万元的就要办理个人所得税的汇算清缴;办理是时间时次年的三月一日至六月三十日内办理。

第二种:如果纳税个人不住在国内或者只在国内住了半年以下的,属于非居民,就要采用以前老个税法的规定,每月进行纳税申报。

注意了:从两处以上取得的工资薪金,在一个纳税年度内,专项附加费的扣除只能选择其中一个单位进行扣除,并且不得变更。

发布于3天前

,