设备稳定性与客户群体是 PLC 行业的重要壁垒。

PLC 下游客户对工业事故率的容忍程度很低,倒逼 PLC 设备与 PLC 平台需要具备很强的稳定性;通常来讲 PLC 的稳定性远超通用型 PC 机,而长时间技术积累下设备与平台的稳定性也构成了 PLC 厂商的主要核心竞争力之一。

另外,信任成本与前期投入成本、PLC生态、售后服务、 用户使用习惯等因素共同提高了PLC的下游客户迁移成本,增强了客户(尤其是大客户)粘性,通常来讲,PLC下游客户不会随便更换 PLC 供应商。

PLC 组网能力提升客户忠诚度,不同厂家的 PLC 产品具备一定的排他性。

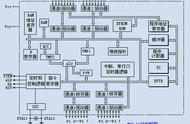

优秀的 PLC 产品除了对稳定性的要求之外,还应当具备良好的组网能力,并具体体现在设备接口良好的兼容性与使用的便利性,最终可以使 PLC 与周边的设备(输入设备、执行设备等)组成稳定高效的网络,构成良好的 PLC 生态环境。

此外,PLC 生态也使得 PLC 厂商具备了一定的排他性,下游客户在选购 PLC 设备的时候通常会购买整套的解决方案,这也在一定程度上提升了客户群体的忠诚度。

三、市场与政策双轮驱动PLC需求端增长,技术进步成为行业趋势

国内PLC市场稳定发展,市场规模逐步扩大。

伴随着国内的工控水平不断提升与“工业 4.0”时代的到来,国内 PLC 持续发展,并在新能源、环保等新兴行业中不断取得业务突破点。据智研咨询数据显示,2019 年国内 PLC 市场首次突破百亿,达到 102.8 亿元的规模,未来在自动化升级和智能制造的逻辑下,PLC 市场规模有望持续扩张。

我国人口老龄化趋势加速,工业自动化成为必经之路,PLC景气度长期向好。

在假设70岁以下人群不死亡的前提下,我们利用新生儿数量反推各个年龄段的人口得到了中国人口分布图。

从统计结果来看,1-10岁人群有15918 万人,11-20 岁人群有 16147 万人,41-50 岁人群有 21035 万人,51-60 岁人群有 25894 万人;假设 20 岁以上 的人进入劳动力市场,60 岁以上的人逐步退出劳动力市场,未来十年国内劳动力约减少 9700 万人,未来二十年国内劳动力约减少 14900 万人。

另外,新生儿逐年递减与青年受教育年限逐年增长的趋势将进一步削减国内劳动力的数量,社会养老负担逐步加重,我国人口老龄化问题进一步加剧。工业自动化是在老龄化社会中保持强劲生产力的有效解决方案之一。

伴随着我国老龄化的来临,工业自动化成为缓解劳动力不足问题的重要途径,其中 PLC 能够有效降低工业生产过程中对工人数量的要求,在提质增效的同时降低事故率,预计未来 PLC 在工业中的渗透率将会进一步提升,PLC 行业长期景气度向好。

工业4.0进一步推进工业自动化,智能制造为PLC行业带来新机遇。

工业3.0实现了生产的自动化,大量的自动化控制系统及仪表设备得以应用;工业4.0主要将实现生产的智能化,突破的重点由自动化设备转移向智能化软件,通过把行业知识和经验写入智能软件,打造“智慧工业大脑”,实现降本增效、安全可控、绿色环保的智能化生产过程。