目前,银行结构性存款很热门。从一些银行通报的数据来看,最近一年来,结构性存款的销量已经大幅高于大额存单。

银行结构性存款为什么这么热门?主要原因是结构性存款期限短、收益高,能满足客户“追求资金的较高收益但又希望保持一定流动性”的理财需求。

结构性存款作为最近一二年来兴起的银行存款品种,许多人对它还不是很了解,就连银行工作人员也不一定了解结构性存款。

因此,对于结构性存款这一良好品种必须有一个深度的了解。其中,如何提高结构性存款利息收入是必须了解的重点知识。现在,就将提升结构性存款利息收入的3个方法讲授如下,建议收藏:

结构性存款作为一种受众较广的存款产品,银行的总行会统一发行。但各家银行总行发行的结构性存款产品因为是针对全国客户的,发行规模巨大,为了降低存款成本,一般不会将预期收益率(等同于存款的利息收入)设定的很高。

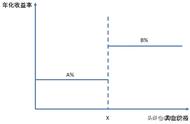

但一些银行的省级分行为了提升结构性存款的竞争力,抢夺到市场上更多的资金,会自行设计一些高收益的结构性存款。这些结构性存款期限跟总行发行的结构性存款大致相同,但收益却高出不少。

例如,某国有大型商业银行在2020年2月份发行了一款89天的结构性存款,预期收益率是1.35%—3.2%。同时,该银行的某一省分行也发行了一款结构性存款,期限为61天,预期收益率是1.35%—3.6%,它的高限收益率3.6%比总行的3.2%高了0.4个百分点,收益率高出了12.50%。10万元结构性存款1年会多出400元利息收入。

02购买逐日观察累计型结构性存款(3.6%-3.2%)÷ 3.2%×100%=12.50%

(3.6%-3.2%)×100000元=400元

结构性存款从与金融衍生品挂钩的方式来分类,可分为单边触碰型结构性存款和逐日观察累计型结构性存款。

单边触碰型结构性存款所挂钩的金融衍生产品走势,在观察期内只要高于设定的观察水平,客户就可获得高收益;否则,客户就只能获得低收益。客户购买这种结构性存款获取的收益,只有2种情况,一种是高收益(例如3.2%),一种是低收益(例如1.35%)。这种情况,导致了结构性存款收益不稳定。

逐日观察累计型结构性存款对所挂钩的金融衍生产品走势,采取每天观察,每天记录收益,最终把每天的收益进行加权平均,以此来计算客户的最终收益。

从结构性存款最终兑付的收益来看,逐日观察累计型结构性存款的收益比单边触碰型结构性存款的收益更稳定,也更高,基本能兑付高收益(例如3.6%)。即便不能兑付3.6%的高收益,所兑付的收益也不会低太多,只会略低一点,例如3.4%、3.5%等。

一般来说(特殊情况除外),结构性存款和定期存款一样,有一个特点:存期越长,预期收益率越高。例如,某银行同一时期发行的2款结构性存款,一款期限是32天,预期收益率是1.35%—3.1%;另一款期限是89天,预期收益率是1.35%—3.2%。后者收益率比前者多出了0.1个百分点。

购买期限较长的结构性存款,不仅能直接获得更高的收益率,还能通过减少购买短期限产品带来的多次的募集期时间对收益的损耗,从而变相提高了收益。

【关注我,便于查看更多投资理财知识和技巧!】

,