我是2018年加入相互宝的,当时对他的认知是通过相互帮助这样的模式,在确诊大病后,就可以拿到30w/10w(这个有年龄段限制)的大病保障,即使自己无病,也可以帮助别人,而管理方,会从中拿取一定的比例,作为管理费用。

于是出于对自己和家庭负责的初衷,在观察了数以亿计的人已经加入这样的平台,我也决心加入了。刚开始首月是免分担费的。随着时间的推移,一月会有2次分担,每次也就1~2块钱分担,也就没有在意,毕竟钱不多。再过了一年多,发现每月有10块多的分担了,而且每次都在增加。这个时候网上的抱怨声也越来越多。更为诧异的是,参与人数从原先的1亿多到跌破1亿了。于是我也有了退出的想法,随后我算了一下,就算1年200,也没多少钱,既可以帮助别人,也可以给自己40岁前一个大病保障,就下定决定,坚持下去。可是好景不长,突然有一天收到了关停的消息,这个是难以接受的,3年的坚持换来了一个关停。其实从心理上就是花了钱没享受到服务(可怕的想法),心里不爽。之后相互宝一直推荐我买别的保险,我无心再参与了。

这个过程一直很相信相互宝,看到了很多人拿到了钱得到了救治的机会,心里甚为欣慰,没曾想过相互宝违规违法。至于这3年多的钱是否要退,其实我并不在乎,只希望相互宝能正视自己的问题,勇于改正。同时也希望国家和金融机构能不能再出台类似相互宝相关的产品,做好金融监管,毕竟老百姓生了大病,一辈子积蓄花光了,仍任不够的现象比比皆是。

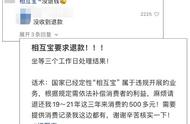

下面是我3年多的分担金额,在退出期的几笔没有让个人承担了,你们也可以晒一下。