本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。

金角财经报道指出,原本门槛低且备受信任的相互宝项目如今却宣布关闭,将用户转接至商业保险产品。这一决定引发了众多问题和担忧。

首先,这三种商业保险与相互宝的理赔规则存在差异,可能导致用户权益问题。原本符合相互宝理赔标准的用户,如果不符合商业保险的准入和理赔标准,将陷入权益困境。

其次,商业保险的赔付金额较低,与相互宝之前承诺的高额互助金相比存在明显差距。这可能使用户在面临疾病时无法得到足够的经济支持。

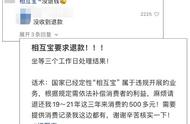

更令人担忧的是,相互宝关闭后,是否有合适的退费机制?蚂蚁金服似乎没有提供明确的解决方案,可能会让大量用户陷入经济困境。

此外,相互宝项目的用户主要来自经济较为困难的地区,他们可能缺乏对保险和风险的充分认识。将他们转移到商业保险可能会对他们的经济状况造成更大的压力。

综上所述,相互宝关闭可能对用户权益造成潜在威胁,需要监管部门和平台方采取适当措施来保护用户的利益。同时,用户也需要更加警惕,了解自己的保障情况,以做出明智的选择。

另一个令人忧虑的问题是,相互宝的模式本身存在长期可持续性的疑虑。随着时间的推移,参与者中患病的人数不断增加,导致分摊费用不断上涨。这将导致更多的用户对该模式失去信心,减少用户数量,使分摊费用进一步上升,形成了一个恶性循环。

相互宝的分摊费用已经在短时间内大幅上升,这对于经济状况较差的用户来说可能会带来沉重的负担。而随着时间的推移,这个问题只会加剧,因为随着年龄增长,患病的风险也会增加。

当前,互联网行业已经进入存量竞争时代,用户增长面临天花板。这意味着相互宝无法通过吸纳更多用户来解决费用上涨的问题。

因此,相互宝的关闭可能是一个不可避免的结果。然而,关闭的方式和对用户权益的保障至关重要。目前,用户似乎无法获得充分的解决方案,这让许多人感到困惑和焦虑。

最后,相互宝虽然声称不是商业保险,但其运作方式与保险极为相似,这引发了监管的关切。该项目自行设定规则,随时更改规则,使用户在纠纷发生时难以维护自己的权益。

综合考虑,相互宝的关闭可能是必要的,但关闭过程需要更多透明度和用户保护措施。监管部门应积极介入,确保用户的权益得到妥善保障,同时也应考虑对相似项目进行更严格的监管,以防止类似情况再次发生。

以上内容资料均来源于网络,相关数据,理论考证于网络资料,并不代表本文作者赞同文章中的律法,规则,观点,行为以及对相关资料的真实性负责。就以上或相关所产生的任何问题概不负责,本文作者亦不承担任何直接与间接的法律责任。

,