库存现金的盘点上篇文章已经讲了,那这篇就讲讲实物资产的盘点方法。

实物资产的清查方法就是对固定资产、存货的数量、质量进行的清查方法。

1、实物清查的注意事项

(1)清查存放在仓库中的实物资产时,实物资产的保管人员必须在场;

(2)清查正在使用的实物资产时,有关的实物管理人员和使用人员应当参加盘点;

(3)在清查时,首先应查明实物的名称、规格、然后清点数量,要避免重复清点或者漏点,最后检查实物资产的质量,看有无腐烂、变质、毁损等情况的出现,以确定实物的完好情况。

2、实物清查的方法

由于各种实物资产的形态、体积、堆放的方式各不相同,所以就要采用不同的方法进行清查:

(1)实地盘点法

就是通过逐个的清点数量、过磅、量尺来确定实物资产的实有数量,大多数的实物资产清查时都可以采用此种方法。

(2)技术推算法

就是通过量方、计尺等方法来推算实物资产的实有数量。此方法适用于大量成堆的、存放不规则的、价格比较低廉的实物资产。比如煤炭、砂石等这些难以逐一清点的物资。

3、实物清查完毕的处理

清查盘点完毕后,应该将盘点结果如实的登记在“盘存单”上,清查人员和实物保管人员都要签名盖章,以明确经济责任;盘存单也是实物盘点结果的书面证明,反映了财产物资实有数额的原始凭证。

4、盘点盈亏的应对

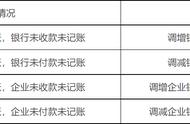

为了进一步查明盘点结果和账面余额是否一致,以确定财产物资的盈亏情况,应该根据盘存单和账面记录编制“实存账存对比表”。实存账存对比表时非常重要的原始凭证,它是调整资产账簿记录的依据,也是分析产生差异的原因,明确经济责任的依据。

发布于1天前

,