内部回报率(Internal Rate of Return ,简写IRR),又称内部收益率,是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

内部收益率,是投资终期的报酬率,是能使投资项目净现值等于零时的折现率。

为什么要计算IRR?

因为单纯从保单表面上看,不同产品时间很难找到衡量其好坏的标准,通过内部收益率(IRR)计算值,就可以知道保单在每年末或保单年度期末对应的收益。从而做对比选择回报率更高的产品。

需要明确的计息方式?

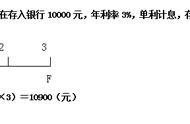

首先了解两个概念:单利:只对本金计算利息,所产生的的利息不加入本金重复计算利息

公式:I=PV x i x n

FV=PV x (1 i x n )

复利:除了对本金计算,所产生的利息也要加入本金重复计算利息

公式:I=PV x(1 i)^n-PV

FV=PV x (1 i)^n

(其中:PV=现值(present Value)也就是本金;FV=未来价值(Future Value)也就是本金加利息;i=利率、折现率;n=计算利率的期数

复利现值(PV)

指在计算复利的情况下,想要达到未来某一特定的资金金额,现今必须投入的本金。

公式:PV=FV/(1 i) x n

例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现今必须投入的本金是3000000/(1 3%)^30

复利终值(FV)

是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

简单来讲,就是在期初存入pv,以i为利率,存n期后的本金与利息之和。

公式:FV=pv x(1 i)^n。

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算本利和(终值)是:50000×(1 3%)^30

无论采用何种“计息方式”我们都需要根据世界到手的收益来计算收益率,这就要用IRR来衡量。

如何计算IRR?

案例1:

年缴保费10万元,缴费3年,保额33060元

第5—9个保单年度末每年返还保额的60%,即返还6万元,共计30万

第10个保单年度末,返还1保额33060元

第一步:输入每年所交保费

打开Excel,依次列出保单年度末、年龄、保费、领取和现金流,相应写上所交保费(因为是净现金流出,所以是负值)。

注意!!!保单年度一定要从0开始