实务中业务部门经常对对于会计上将产品或服务发生的支付区别为产品的成本与费用经常提出挑战,为什么一项性质相同的支出需要被区分成产品的成本与费用呢存在很多的理解。

第一、一项服务的提供产生了收入,为什么只将服务的直接部门发生的支出记入了成本,将客服发生的支出记入了费用中,实际上都是为此项服务。特别是与产品、服务相关的间接需要按一定方法分配的支出。

第二、产品或服务的毛利率又是一个财务与业务的冲突点。特别是在分析各类产品的毛利率并提出建议时,业务方特别对产品的成本构成出提挑战。在间接费用的分配方法上会提出各种各样的不同意见。

第三、从源头上看实限上成本与费用从业务来说实际上没有本质的差异,都是企业的支出,都是为了产生收入花费的。会计上对成本和费用的人为区分产生了一个悖论,成本与费用的区别标准是让会计人为进行判断的,并没有按比如说逻辑上与产品量化一一对应的材料BOM成本有数量关系的认定为成本。产品成本中的直接材料BOM表部分。另一类是半变动和固定费用是引起对成本与费用区分最难沟通的部门,实际上所有的费用都很难说与收入的产生无关。

二、会计准则对成本与费用的规定:

产品成本的定义:《企业会计准则——基本准则》 “第三十五条 企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。 ”

实际上企业会计准则基本准则中成本与费用都是在《第七章 费 用》中进行规定的。只是成本需要在记入权责发生制下的会计收入时才会从资产转入损益表中,费用是在发生时就记入当期损益中。

从企业的现金流来看无论是会计口径的成本或者费用都是经营活动发生的现金流出。实际上会计口径的成本与费用的区别只是一个人为的会计游戏,对于经济业务的实质没有产生变化。

三、实务中的解决之道

第一、对于内部的经营分析上可以将成本和费用合并,口径上运用改变为与成本和费用的形态有关的定义,比如固定、变动、半变动按总额进行分析,并给出不同角度分析标准后的结果,按经济业务的实质进行财务分析。

第二、在对外会计报告核算上,需要结合企业的实际,平衡上各方,特别是管理层、*、审计师在成本与费用区分上冲突。

第三、对于成本与费用会计上的未来,建议可以按不同口径进行明细的披露,特别是在半变动和固定的支出上。

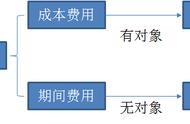

第四、因为成本就是对象化的费用,所以一项支出,如果有具体的项目,具体的客户,具体的产品等是可以计入成本的,而并一定需计入费用。

黄生实务财税点点通,由资深实务财税管理专家黄先生倾心打造,致力为企业提供财税、管理、金融、资本运作、财务管理,风险管控、业财融合、财务管理专项培训、财富管理订制服务等一揽子一站式综合服务解决方案,使之成为广大企业及财务人员的交流互动平台,一直奉行以原创为主,持续讲企业真实发生的实务事。

黄生实务财税点点通,始终坚守合法合规的底线思维,本着点拨而不点破的原则,以全新视角独立分享自已对具体事项、具体领域独有的观察及理解,供大家参考,希望能给各位同仁带来另类的思考及启迪,谢谢大家持续的关注!

,