海外龙头AMD和Intel的FPGA产品价格上涨,凸显行业景气度。根据国际电子商情的消息,由于疫情冲击、供需情况紧张和产品成本上涨,AMD将从2023年1月9日起对旗下Xilinx品牌的FPGA产品进行涨价,其中Spartan 6系列涨价25%,Versal系列不涨价,其他Xilinx产品全部涨价8%。此外Xilinx产品的产能也受到影响,产品的交货周期存在不同程度的延长,16nm UltraScale 系列、20nm UltraScale系列、28nm 7系列都需要20周,预计到2023年第二季度末才能缓解交付压力。剩余Xilinx成熟节点产品的标准交货周期持续到2023年第一季度末。2022年7月底,Intel也通知其FPGA产品从2022年10月9日起全线涨价,其中Arria V、Arria 10、Cyclone IV、Cyclone V、Cyclone 10、MAX V、MAX 10、eASIC等新款涨价10%,Arria II、 Cyclone II、Cyclone III、MAX II、Stratix III、Stratix IV、Stratix V、EPCQ-A等旧型号产品涨价20%。两家海外龙头的涨价主要集中在旧产品和中低端市场,属于国产替代的可覆盖范围。海外FPGA产品的涨价将提高国内公司的使用成本,从而推动国产替代的节奏。

全球FPGA公司均呈现快速增长,:1)AMD:全球第一大FPGA公司Xilinx于2020年以350亿美元的价格被AMD收购,该交易于2022年2月14日完成。去掉原本属于AMD嵌入式芯片业务合并报表因素影响,2022 Q2和Q3的AMD的FPGA业务营收达到12.01亿美元和12.62亿美元,与对应的Xilinx财年数据比较,同比增长36.63%和34.83%;2)Intel FPGA业务预计今年增速达26%,持续推出新产品,行业成长空间广阔。2022英特尔FPGA中国技术周上,公司预计今年FPGA业务收入超24亿美金,同比去年19亿美金增长26%,是过去五年来增速最快的一年;3)Lattice营收近五年持续增长,2021年后增速加快,主要增长点为工业和汽车、通信与计算两大板块。2021年收入5.15亿美元,同比增长26.3%,2022年前三季度收入4.8亿美元,同比增长29.8%,增速进一步加快。工业和汽车主要用于工业自动化和机器人、ADAS和信息娱乐应用,在2021年收入2.26亿美金,同比增长34.4%。2022Q1-Q3收入2.3亿美元,同比增长38.6%,是增速和占比最大的一块。通信和计算主要用于数据中心服务器、客户端计算和5G基础设施,在2021年收入2.18亿美元,同比增长24.8%。2022Q1-Q3收入2.05亿美元,同比增长29.7%。消费和许可与服务业务开始增长,在2021年分别同比增长11.3%和4.4%。

FPGA:高成长、高壁垒的优质赛道:随着架构、先进制程的迭代,FPGA从传统通信密集领域的应用拓展到了计算密集领域,包括AI、边缘计算、自动驾驶等新领域的应用,整个行业打开了新的成长空间。

全球FPGA市场呈现寡头垄断格局:从全球FPGA市场竞争格局来看,相关市场目前基本由龙头企业把控,Xilinx和Intel占比达到80%,目前中国厂商在全球市场中所占份额较低。

中国FPGA市场由赛灵思(Xilinx)和英特尔(Intel)两家供应商主导,两家公司在中国的市场份额超过70%。目前本土供应商也占据了一定市场份额,2021年在中国的总份额超过15%,随着国产化的推进,国内市场具有广阔的提升空间。

美国限制国内AI芯片发展,FPGA最大下游通信领域频受制裁:2022年10月7日,拜登政府宣布了一项关于人工智能(AI)和半导体技术对中国的新出口管制政策。此外,部分公司也受到制裁。以华为为例,美国政府禁止华为购买美国元器件和软件。通信是FPGA最大的下游市场,在中国市场中占比超过40%,华为是全球第一大通信设备商,2021年占全球通信设备市场28.7%的份额,是通信FPGA主要需求方,以华为为主的这些受到制裁的大客户无法或受限制使用国外FPGA。

信创快速推进,FPGA将受益于信创发展:自2021年以来,继党政信创展开后,包括三大运营商及金融机构持续展开国产化服务器集采,表明信创产业正在不断向行业延伸。信创产业庞大,其中芯片、整机、操作系统、数据库、中间件是重要的产业链环节。2022年下半年开始信创将继续快速推进,整体大趋势已经形成。FPGA作为重要的计算芯片,服务器中将其应用于后端的通信板卡。同时,FPGA是电力、交通领域重要的通信部件,在银行系统中应用于企业级交换机路由器,在云计算中也起到运算加速作用。

目前国内安路科技、紫光同创等公司是民用FPGA领域收入规模最大的两家企业,目前28nm制程已经可以量产,基本覆盖大部分下游需求,并且先进制程研发和生产也在途中,看好FPGA国产替代机会。

预测六:半导体周期逐步探底,各环节将相继完成库存去化

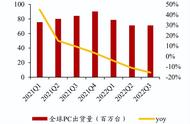

2019年由于存储芯片严重供过于求、中美贸易战手机、服务器、PC等主要应用装置需求停滞影响,全球半导体行业进入下行周期。根据WSTS数据,2019年全球半导体行业实现销售额4123亿美元,同比下跌12%。2019Q3,半导体市场在5G手机渗透等因素的驱动下开始恢复,月销售额同比下滑速度逐步收敛直至反转,并开启新一轮周期至今。

2019Q3以来,5G渗透、疫情“宅经济”、新能源等趋势驱动半导体进入新一轮增长。2019Q3-2020Q1,5G智能手机的渗透率和销量持续提升,是下游市场的核心推动力,全球半导体销售额增速逐步回升,行业景气度持续回暖;2020Q1-Q3,全球范围爆发新冠疫情,各类终端需求受到一定影响,全球半导体销售额增速平缓;2020Q3-2021Q3,由疫情催化的企业加速数字化及“上云”转型,个人远程办公的需求带动了服务器、PC等产品销量激增,同时,全球一致认可的碳中和政策推动了绿色能源发展,新能源车市场快速爆发、全球光伏装机快速爬升,几大因素叠加推动全球半导体销售额增速持续攀升,行业景气度持续上行,最后形成了全球范围内的缺芯潮。

2021Q3-2022Q1,半导体下游需求出现结构性分化。消费电子市场需求增长开始放缓,智能手机、PC、平板电脑等市场缺乏技术创新激发换机需求,销量增速逐步放缓。与消费电子截然不同,下游新能源市场的需求依然旺盛,光伏装机量、新能源车销量仍然高速增长,整体而言,全球半导体销售额增速在高位企稳。

2022Q1至今,全球半导体销售额增速回落,行业步入下行周期。半导体下游需求进一步分化,消费电子产品疲软,智能手机、PC、智能家居等消费电子市场的销量及增速持续下滑。整体而言,全球半导体销售额增速开始逐步回落,并于下半年转负,行业步入景气下行周期。

从供给侧看,2019Q1-2020Q2,受5G等下游应用推动,晶圆厂产能利用率持续提升后并维持在高位,半导体设备需求逐步复苏,半导体制造设备出货额增速逐步回升,行业景气度回暖;2020Q2-Q4,疫情扰动晶圆厂开工,晶圆厂产能利用率下滑,于此同时,设备出货节奏受到干扰,2020Q3半导体设备销售开始出现下滑;2020Q4-2021Q4,由于疫情缓解,下游需求恢复,半导体市场开始供不应求,行业缺芯潮出现,晶圆代工厂产能利用率提升,晶圆代工价格攀升,晶圆厂积极扩产,因此带动半导体设备需求持续上行,半导体设备销售额增速持续攀升,行业景气度上行;2021Q4至今,下游需求分化、晶圆厂产能利用率下滑,半导体设备销售额增速高位运行小段时间后开始逐步回落,行业步入景气下行周期。

周期探底继续调整,关注库存和需求边际变化,静待行业景气拐点。当前时点,我们正处在本轮半导体周期的下行区间。中芯国际三季度业绩会指引,公司2022Q4产能利用率将会进一步下滑。众多IC设计厂商2022Q3业绩会也提到当前的库存仍然处在较高水位,未来一到两个季度库存将进入下行通道,2023Q2有望到进入底部,之后半导体行业需求有望随着新能源高增长及消费电子需求回暖逐步回升。

产业链各环节探底节奏:由于供需结构和库存去化节奏不同,产业链各环节底部拐点位置有异。我们认为从目前来看,库存及价格触底顺序可能依次为:LCD面板、被动元器件——射频器件、CIS、封测、存储、MCU——晶圆代工、光学元器件。

预测七:DDR5内存条升级,内存接口芯片 配套芯片量价齐升

DDR5世代升级,推动服务器内存接口芯片量价齐升。1、量:1)由于服务器市场高景气度确定性强,出货量有望持续增加;2)5G、AI推动大数据运算需求,服务器内存容量提升趋势明显,单台服务器内存模组数量有望增加;3)在内存接口芯片数量上,DDR5世代的LRDIMM搭配1 10架构即1颗RCD和10颗DB,相较于DDR4世代增添一颗DB芯片用量,并且在DDR4时代LRDIMM的渗透率只有约5%左右,随着存储容量及传输速率的提升,在DDR5中后期阶段,LRDIMM的渗透率会进一步提升。2、价:1)短期来看,随着技术更新,内存接口芯片每一代新产品的ASP会有所提高。DDR5世代的升级意味着对应内存接口芯片的价格及毛利会有大幅提升。

PC笔电同样需要内存接口芯片 配套芯片,为增量市场。Intel已于2021年底发布适配DDR5的桌面级CPU,AMD也在2022年中发布适配DDR5的桌面级CPU,DDR5在PC笔电的渗透快于服务器(但当前不需要搭载内存接口芯片)。针对内存接口芯片,当前DDR5的速率为4800MT/s,当速率达到6400MT/s时,PC笔电将标配DDR5内存接口芯片,目前龙头厂商澜起科技已发布相关产品,即针对PC笔电的DDR5内存接口芯片CKD。同时,SPD5、PMIC等配套芯片已经在搭载DDR5的PC笔电上使用。DDR5在PC笔电端的渗透,为传统服务器内存接口芯片厂商,如澜起科技、Rambus、IDT等提供了新的成长空间。

由于内存接口芯片及配套芯片需要提前于内存条和服务器组装厂备货,因此其感受到的DDR5渗透率高于实际服务器整机的DDR5渗透率,我们预计:2022-2024年为DDR5高速渗透的红利期,从内存接口芯片角度看,2022-2024年服务器端DDR5的渗透率分别为15%、40%、60%,PC笔电端DDR5的渗透率为0%、15%、40%。到2025年两类终端的DDR5渗透率均达到较高水平,预计市场规模合计接近30亿美元。

建议关注:澜起科技(内存接口全球龙头)、聚辰股份(DDR5 SPD,车规工控EEPROM)。