2018-2026 年 VR 全球出货量及预测

VR出货量整体增长趋势受硬件性能迭代、内容生态改善等因素推动,各年出货预测则参考待出新品数量、新品突破水平以及具体发售时间等因素。一方面预测增长率,参考 2020 年 Meta Quest 2 头显带动 VR 行业,给予多产品待出的 2023 年和 2025 年较高增速;另一方面统计各 VR 头显品牌当前销量和布局,分别预测各品牌未来出货水平。两个维度进行交叉验证和数据调整,得到 2022 年-2026 年中短期阶段相对合理的 VR 出货量预测。

现阶段 VR 应用场景主要集中于游戏,也出现少量视频、直播应用。未来,VR 应用有望向社交、办公等领域拓展渗透,并为教育、医疗、工业设计等提供辅助支持。应用场景拓展驱动长期 VR 出货量进一步增长。因此,针对各应用场景,我们参考游戏机、电视机当前出货量,以及社交、健身、设计等应用的覆盖用户数量,结合设备使用年限(即换机频率),测算 VR 硬件的需求上限;参考 VR 头显当前渗透率和传统硬件设备渗透率水平,分别假设远期 VR 硬件对各行业应用的渗透率。通过详细测算,VR 出货量有潜力从 4-5 千万增长至上亿级。

长期内容生态建立后,VR 硬件出货量空间有望超亿台

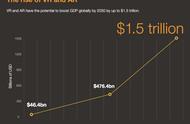

高移动性、解放双手,AR 具备相比 VR 更大的市场潜力。AR 具备虚实融合、赋能现实的特性,使其定位为未来的生产力工具和计算平台,可适用于大多数 B 端和 C 端场景;同时 AR 眼镜作为轻量化穿戴设备,具备移动性和解放双手作用。硬件发展初期预计将以手机配件形式发行,可类比 TWS 耳机和智能手表等可穿戴设备;未来一体机成熟后,将取代手机,拥有十亿级出货量的广阔市场空间。

AR 硬件因光波导等零部件技术和轻量化要求掣肘,尚未推出相对成熟能大规模放量的 C 端产品。我们认为,2022-2025 年为 AR 零部件加速研发、技术积累阶段,光波导、显示、交互等众多技术模块有望取得突破 实现量产。2025 年前后,苹果和 Meta 预计将推出 AR 眼镜,两者市场地位和技术积累强,有望完成 AR 眼镜的产品定义,开启 C 端渗透序幕,AR进入硬件成长期。

二、VR:硬件基本成熟,零部件技术方案迭代加快头显放量2020 年 Meta Quest 2 发布后,因高性价比和良好均衡性能,VR 头显在 C 端开始加速渗透,2021 年出货量超千万台,产业链各零部件方案选择趋于统一,VR 完成产品定义、基本成熟。VR 市场的升温引来更多上游零部件厂商和下游内容生产者的加入,一方面在硬件端实现性能跃升,搭载功能增多和零部件技术升级;另一方面在内容端实现应用场景拓展、内容丰富度提升,软硬协同发展走向良性生态循环。因此,未来 VR 头显有望快速放量。

梳理汇总 VR 硬件的当前技术瓶颈和未来技术预判

1、产业链与相关公司梳理

VR 芯片成本占比近半,光学和显示承担图像呈现功能。以 Pico neo 3 VR 一体机为例,芯片独立计算和存储,算力和编解码要求高,占总成本的 45%。显示屏发出图像光线,由光学模组放大后耦入人眼,两者分别占总成本的 3%和18%。目前光学使用菲涅尔透镜(成本 5 美元),若切换至超短焦(成本约30-40 美元)有望将光学占比提升至 10%以上。感知交互成本主要来自于摄像头,与光学产业链有部分重叠。除零部件性能迭代外,VR 需兼顾沉浸感、交互性、舒适性和经济性,工程化设计实现全局最优。

VR 硬件产业链与重点公司梳理