VR 硬件产业链的重点公司汇总表

2、VR 现状:硬件、应用和资本共同发力,看好 VR行业维持较快发展

2020-2021 年 VR 高速放量,2022 年出货量因产品周期、宏观经济影响,增速放缓。根据 IDC 数据,2021 年全球 VR 出货量达 1095 万台,同比增速 63%,年出货量首次突破千万,迎来行业进入复苏阶段的拐点。其中,Oculus Quest2 出货量为 880 万台,占比 79%。然而,市场对 2022 年 VR 出货量相对悲观,预计其可能难以保持高增速,据 36 氪 22M6 披露,Meta 对原有出货量预期调低 10%-20%。主要原因包括全球宏观经济恢复不及预期,以及 Meta 因核心广告业务衰退打算削减成本从而影响对 VR 的补贴、硬件投入和研发项目,以及多款备受瞩目产品发布时间推迟至 2023 年及以后。

VR 产业并不会“昙花一现”,我们仍对 VR 中长期发展保持乐观。考虑到:1)硬件:性能提升带来更佳体验,产业链成熟实现更多供应;2)内容:丰富度和应用场景拓展带来更强需求 ;3)巨头布局进行产业链延伸,生态体系逐步完善,随着软硬件螺旋上升相互推动,VR 产业将持续稳健发展至成熟阶段。

近期发布的热门 VR 头显性能参数汇总,VR 头显形态、功能和技术方案趋于统一

制造:功能和技术路径趋于统一,供应链成熟助力成本下降。1) 产品形态:除智能终端厂商如索尼和华为仍对原有分体式 VR 产品系列迭代,具备独立算力、显示和交互的一体式 VR 头显成为 VR 主流形态;

2) 产品功能:当前产品交互功能趋同,普遍搭载 4 个摄像头、采用 insideout 空间定位技术以及头部和双手 6DoF 追踪位移;支持瞳距和屈光度调节,适配不同脸型和近视人士;同时,一体化头显采用 Wi-Fi 6 连接技术,实现无线串流功能;

3) 技术方案:处理器、光学透镜、显示屏等核心元器件方案基本统一。高通骁龙 XR2 成为主力芯片;菲涅尔透镜光学 Fast LCD 显示方案成熟支持大规模量产,超短焦光学 Micro-OLED/LED 显示的技术迭代方向清晰。Oculus Quest 2 的畅销使其他厂商效仿采用其零部件,推动供应链完善。

在供应端,有助于上游核心零部件规格统一,促进产业链逐步成熟,有利于降低零部件及整机成本的生产成本;在需求端,成本降低助力新头显价格持续下降,有望进一步提升消费级市场渗透率。

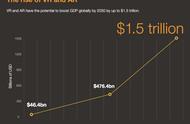

产业链成熟,帮助 VR 头显价格逐渐降低

技术:VR 头显性能仍有优化空间,体验升级有望加速出货,市场潜力可观。VR 头显的沉浸感、交互性和舒适性仍待提升,眩晕和疲劳问题突出。VR 输入输出系统模拟真实五感认知,促使人在虚拟世界产生身临其境感。一方面,分辨率、视场角等视觉感受应趋向人眼级别;另一方面,刷新率和网络时延尽可能小,保证交互实时精确,实现视觉和用户的行动、操作的匹配。设备笨重、低真实度、流畅度差以及动作和视觉的割裂均导致眩晕症和视觉疲劳。

为提升用户体验和解决尚存问题,各技术仍在积极研发和迭代:

1) 核心零部件迭代现有性能参数。当前,已量产 VR 头显达到“部分沉浸”要求,仍有较大提升空间。芯片提升帮助加快计算速度、降低响应时间,光学和显示零部件综合视觉效果和轻薄外形持续改进,5G 通信网络和电池续航等外部技术的升级也对 VR 头显舒适性的提升至关重要;

2) 听觉、嗅觉、触觉等五感交互技术的需求,从另一个方向驱动零部件数量增加和性能增强。现有 VR 头显更关注视觉,若想实现颠覆性的 3D 传播,需实现全感 VR,增加空间追踪定位、眼动追踪、手势识别、面部识别、语音输入和沉浸声场等交互功能。软件方面,苹果、Meta 等巨头积极研发相关算法;硬件方面,更丰富的感知交互功能要求更多传感器和更强算力芯片的参与,目前芯片可搭载 7 颗摄像头,苹果在研 MR 硬件或将采用自研芯片,支持更多摄像头数量。