自喜茶走红开始,“网红”逐渐成了餐饮业里的关键词,社交媒体上充斥着对网红餐厅们褒贬不一的一轮,资本市场则在孜孜不倦地研究着一个又一个爆款的案例。

那么,一个餐饮品牌到底要怎样才能成为网红呢?

首先,成为网红餐厅的标准是能够在社交平台和各类内容平台上产生大量的内容,形成刷屏式的传播,那么网红餐厅就必须有一个适合在网络上进行传播的形象。店面装潢、摆盘设计甚至灯光的角度都要方便顾客拍出有较好视觉效果的照片和视频。

湊湊在这一点上无疑是合格的。在大众点评上搜索湊湊可以得到26051条用户的评价,其中点赞数最高几条评价分别是对不同门店的点评,然而用户所上传的图片却呈现出了较为一致的视觉效果。可见呷哺呷哺在凑凑火锅的店面设计上下了功夫,打造了方便取景的视觉空间。

其次,网红餐厅的口味和产品质量必须要可控,依赖掌勺大厨的传统中餐是很难被打造成网红的。因为网络上迅捷的信息传播是一把双刃剑,差评传播和被采信的速度往往要快于正面评价。这也使得火锅、串串、酸菜鱼等加工流程简单,使用半成品进行调味的品类最容易成为网红连锁餐饮。呷哺呷哺、九毛九、海底捞、西贝等大规模连锁餐饮企业都拥有中央厨房,不仅在原材料采购上拥有更大的议价权,还能保证产品的口味稳定,因而这些连锁企业孵化子品牌的成功率也更高。

湊湊的另一个卖点是同时经营火锅和奶茶。事实上,呷哺呷哺作为一家火锅店,最受推崇的并非任何一款锅底或者菜品,而是味道正宗的麻酱和奶茶,因此拥有孵化奶茶品牌的先决条件。奶茶也能够弥补火锅在下午时段客流量下滑的缺陷,提升门店的盈利效率。

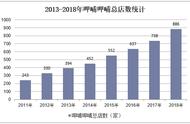

目前来看,湊湊的孵化是成功的。呷哺呷哺的财报显示,2019年湊湊的门店数量已达102家,收入达12亿元,收入占比为20%。由于凑凑所有的门店都是直营店,前期需要进行大量的投入,在品牌孵化的第一年曾造成了2440万元的亏损。2018年,27间湊湊门店就已经为上市公司创造了6480万元的利润。2019年,门店破百的湊湊应该是呷哺呷哺重要的利润支点。

成为网红相比之下,呷哺呷哺就显得不受待见了。

2017年,呷哺呷哺宣布抛弃从前休闲火锅的定位,要进行从快餐到轻奢的转型升级,并将目标消费者从客单价40元的人群转移至客单价200元的人群,具体来说就是将孵化网红的那一套照搬到呷哺呷哺的新门店上来。

于是,我们可以看到呷哺呷哺在2017年后新开的门店里抛弃了土气的橘黄色标志和U形桌,转而采用了大量的古典元素进行装潢,菜品也进行了升级,引入了新西兰牛羊肉和芝士虾滑等单品。呷哺呷哺将这些改造升级过的门店称为2.0门店,从店面和菜品上,已经不太看得出从前那个为工薪阶层服务的小火锅的痕迹。

也许,餐厅就和人一样,想成为网红就要舍弃掉一些原本属于自己的特点,来获取那种千篇一律得让人乏味的美。

当然,呷哺呷哺最终的目的还是通过提升品位来抬高价位。整理近10年来呷哺呷哺品牌的数据可以发现,呷哺呷哺的客单价一直在十分稳定地上升。早在宣布“轻奢化”之前,温水煮青蛙式的涨价就已经在暗中进行了,只不过在2017年到2018年之间有一个较为明显的跃升。

明显与客单价呈现镜像走势的则是呷哺呷哺的门店翻台率,十年间从4.7下降至2.6,且下降的幅度与客单价上涨的幅度完全一致,让人难以否认二者之间的因果关系。不过这也不难理解,毕竟“轻奢”也算奢侈品,并非普罗大众皆能享受的。

然而,呷哺呷哺的网红化与高端化并没能带来实际的收益,甚至还有些弄巧成拙的成分。由于呷哺呷哺的快速展店冲高了营收增速,因此猫妹选取了同店销售额增长率作为呷哺呷哺门店盈利能力的标准。

从不同地区的门店表现来看,呷哺呷哺靠着一手招牌麻酱在京津冀地区混得风生水起,同店销售额一直保持着稳定的增长。而上海地区的业务扩张一直不太顺利,结合众多资料来看主要是因为呷哺呷哺的味道不太符合上海消费者的口味。另外,上海地区的消费者对呷哺呷哺的网红化转型反应最为积极,却也在其失去了性价比后迅速抛弃。

而对呷哺呷哺的转型反应最为激烈的则是东北老铁。2018年,呷哺呷哺在东北地区的客单价突破了50元,同店销售额增速便迅速由正转负,下滑了4.1%。2019年,呷哺呷哺在东北地区的同店销售额更是下降了17.1%。耿直的东北消费者,真的是完全不为网红的花里胡哨所迷惑。