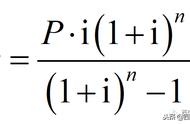

图1

二是:等额分期还本息

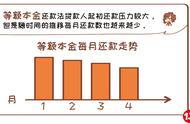

图2

二、如何秒计分期信贷产品利率

可能很多人理解不了上图2中关于“将12个月持有的本金,虚拟为在同一个月还了12笔不同金额的钱”的表述。没关系,如果理解不了,教你三个简单的口算方式:

(以下公式以借款按月分期12期为例)

公式A:以分期费率计算。

月利率(月分期费率)×10×2×1.1≈折算年利率

比如某笔信用卡账单分12期还,每期费率0.82%,则折算年利率约为:0.82%×10×2×1.1≈18%。

公式B:以分期总费用计算。

分期总费用÷分期本金×2×0.92≈折算年利率

比如一笔500元的花呗账单分12期还,12期合计需还款550元,那这个分期总费用就是550元-500元本金=50元,则折算年利率约为:50÷500×2×0.9≈18%。

公式C:以每期还款金额计算(实质是公式A的演变)。

(每期还款金额÷分期本金-0.083)×10×2×1.1≈折算年利率

公式C还可以用于快速识别高利贷产品(年利率36%):每期还款金额≈借款本金的十分之一的分期信贷产品(12期),年利率约为36%。大家可以用公式B交叉验证。

比如一笔1000元的借款,每月还100元(本金的十分之一),还12个月,年利率约等于36%。

注意,以上计算结果均为约等于,均以分期12期为例,用途是让你快速了解分期信贷产品成本。

公式A\B\C,是我在实践中摸索出来的,经过验证(与以图2公式计算的结果对比、以及与银行提供的折算年利率对比)是成立的,误差较小,结果可准确到个位数。如果想精准到小数点后两位,则应参照图2的演示计算。

三、借款平台经常忽悠你的两种方式:

一是化长为短:每日利息低至XX元、每期只需还XX元

如下图京东金条的借款页面:1000元借1天利息低至0.59元。看似每天不用还很多,实质折算成年利率是0.59元×365天÷1000元=21.54%。还觉得低么?所以,凡是看到日利息的,直接乘以365天就可计算出年利率了。

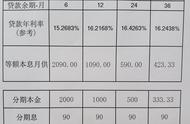

二是化整为零:每期费率是XX%、每期只需还XX元

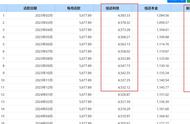

如下图某信用卡账单分期页面:12期,每期费率0.82%。乍一看,好像年利率为0.82%×12≈10%,而营销员也一般会和你说“一年手续费只需1869.6元,不到10%”。好像是这么回事,但用公式A计算实为0.82%×10×2×1.1=18.04%,(根据前面图2方式计算应为18.17%,但下面第二张图的银行页面显示为17.69%,不清楚是否银行的计算逻辑另有隐情,但不影响精确到个位数)。

以公式B计算年利率为17.91%