本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

债权人权益是指流动负债和长期负债。它和所有者权益有什么不一样呢?

债权人权益是债权人对企业资产的要求权,站在企业的角度来看,就是企业将来应归还债权人的债务,会计上称之为负债。债权人权益是债权人要求到期偿还资产本息的权利,所有者权益是所有者要求分享企业利润的权利。企业对债权人和所有者分别承担着不同的经济责任,在会计上有必要对债权人权益和所有者权益分别进行核算,因此资产与权益的数量关系应进一步用下列公式表示:资产=负债 所有者权益上述等式反映企业在某一特定日期的财务状况。这一等式是设置账户、复式记账、设定和编制资产负债表的理论依据。

简单来说,债券人权益就是负债。不过,所有者权益是指所有人投入的资金。虽然二者都是权益,但不是所有者权益,他们的权益是有区别的。

所有者权益和负债同属“权益”。“权益”是指对企业资产的求偿权。它包括投资人的求偿权和债权人的求偿权两种。

二者又有区别,主要表现在以下5个方面:

①性质不同。表现为负债是债权人对企业资产的求偿权,是债权人的权益,债权人与企业只有债权债务关系,到期可以收回本息;而所有者权益则是企业所有者对企业净资产的求偿权,包括所有者对企业投入的资本以及其对投入资本的运作所产生的盈余的要求权,没有明确的偿还期限。

②偿还责任不同。表现为企业的负债要求企业按规定的时间和利率支付利息,到期偿还本金;而所有者权益则与企业共存亡,在企业经营期内无需偿还,国有企业按照国家规定分配收益,股份制企业按照董事会的决定支付股利,其他企业按照企业最高层管理机构的决定分配利润。

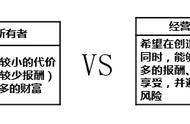

③享受的权利不同。债权人通常只有享受收回本金和按事先约定的利息率收回利息的权利,既没有参与企业经营管理的权利,也没有参与企业收益分配的权利;而企业的所有者通常既具有参与企业经营管理的权利,也具有参与企业收益分配的权利。企业的所有者不仅享有法定的自己管理企业的权利,而且还享有委托他人管理企业的权利。

④计量特性不同。负债通常可以单独直接计量,而所有者权益除了投资者投资时以外,一般不能直接计量,而是通过资产和负债的计量来间接计量。

⑤风险和收益的大小不同。负债由于具有明确的偿还期限和约定的收益率,而且一旦到期就可以收回本金与相应的利息,因而风险较小,因为债权人承担的风险小,所以相应地债权人所获得的收益也较小;而所有者的投入资本,一旦投入被投资企业,一般情况下,不论企业未来经营状况如何,都不能抽回投资,因而承担的风险较大,相应地收益也较高,当然,也有可能要承担更大的损失。

扫描下方二维码

关注会计网微信公众号

领取新年2G 财会大礼包哦!

,