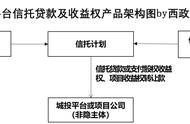

(2)售后回租

售后回租多见于存量项目,当项目公司现金流紧张时,项目公司与融资租赁公司签订设备买卖合同,将设备卖给融资租赁公司融通资金,并签订回租合同,定期支付融资租赁公司一定的租金,从而获得设备的使用权,期满后,融资租赁公司将资产所有权以名义价格转回项目公司,项目公司向政府方移交资产。

3运营期

在运营期内,回报机制为可行性缺口补助和使用者付费的PPP项目一般可产生相对稳定的现金流,社会资本方出于流动性考虑,希望能够盘活存量资产,拓宽融资渠道。

2016年12月26日,发改委联合证监会发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》(发改投资[2016]2698号),PPP项目资产证券化正式启动,为处于运营期的PPP项目融资指明新方向。

PPP项目资产证券化是以PPP项目未来产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。它是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

4退出期

对社会资本而言,PPP项目期限问题是一个极大考验,社会资本退出难问题依旧存在。随着PPP模式的逐渐完善,退出机制日趋多样化。

IPO/新三板挂牌

对于有稳定现金流且有丰富资源或题材的PPP项目,可通过首次公开发行股票或者新三板挂牌,公开交易,实现PPP项目与资本市场的有效对接。

资金来源:向社会公众募集

优点:流通性好,为社会资本提供退出通道

缺点:

1.对项目要求较高,一般PPP项目难以满足;

2.审核流程十分复杂,费用高昂,核准周期长。

虽然对于仍处于起步阶段的中国式PPP言之过早,但已有成功的先例。2015年5月,北京碧水源科技股份有限公司以PPP模式的云南水务投资股份有限公司在香港联交所挂牌上市,是我国混合所有制与PPP模式下第一家上市企业,为碧水源公司提供了高效便捷的资本市场退出选择,充分体现了PPP模式退出机制的先进性和IPO上市的可操作性,为后续社会资本退出提供了清晰的思路。

2011年6月,北京碧水源科技股份有限公司与云南省水务产业投资有限公司成立合资公司云南水务产业发展有限责任公司,其中碧水源以其首次公开发行股票募集的超募资金6亿元出资,占股49%,云南水投以其旗下的35个地县水务项目和多个水务运营公司的股权作价6.914422亿元(经第三方审计与评估)出资,占股51%。合资公司注册资本金为 6亿元,剩余为资本公积金。

2012年10月,碧水源和云南水投对云南水务产业发展有限责任公司按原有股权比例同比例增资,注册资本增至6.5亿元,其中云南水投以现金35250494.60元出资,碧水源以所持有的云南城投碧水源水务科技有限责任公司全部股权作价 33868122.26元增资。

2013年5月,碧水源以72436110.16元出售云南水务产业投资发展有限公司4.9%的股权给云南水投29名员工,剩余44.1%的股权。

2013年7月,融源成长(天津)股权投资合伙企业(有限合伙)对云南水务产业投资发展有限公司进行增资扩股。增资完成后,云南水务注册资本为7.8788亿元,碧水源持有36.38%的股权。

2014年7月,云南水务产业投资发展有限公司完成整体股份制改造工作,更名为云南水务投资股份有限公司。

2015年5月,云南水务(股票代码:06839)正式在香港联交所挂牌上市,至此,中国环保领域第一例PPP模式合资公司成功上市,为PPP合资企业提供了标杆式的引导作用。

并购*

固然,对接资本市场,获得可观的资本溢价,是社会资本退出的理想选择,但要求甚高且程序繁琐。因此,对于资质较好但尚未达到上市要求的项目,被并购*,获取一定的资本的利得后退出也是一种不错的选择。