在宏观和策略分析中,利率非常重要。历史经验上看,利率的水平和变动方向,既反映经济运行的现状,又影响经济增长的预期,从而明显影响市场的运行。

近期的“提前还房贷”等热点话题,本质也是过去被房地产扭曲形成的高利率水平,向高质量发展状况下合理利率水平,均值回归力量的一种表象。

利率的问题十分复杂和宏观,我们只能结合证券市场作极粗浅的分析,希望能带来一点启发。

★第一:利率与股票

资产的回报来源于未来现金流折现,折现的基础指标就是利率水平。

利率水平越高,意味着远期现金流的现值越小,会压制股票的定价,成长型股票由于远期现金流占比更高,受到的影响更大。反之,利率水平降低,将提升股票的估值。

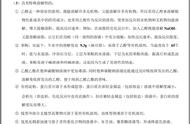

1980年以来,在越战结束后,伴随着苏联的解体和中国加入世界贸易组织,增进了全球的经济增长率,生物医药和互联网的大级别产业发展趋势,提供了新的发展动力和就业机会。和平和发展成为了全球40年的主题,低利率、低通胀,相伴的是不断膨胀的资产价格,其代表就是美股和中房几十年的长牛。

美国10年期国债收益率变化;数据来自wind,截止20230217

★第二:利率与债券

利率与债券的关系则更加直接。债券的价值同样可以把债券未来每一期的待还本息进行折现。

当利率水平变低的时候,已发行债券折现的价值就会越高,债券的价格往往就会上涨。但是当利率水平处于非常低的水平的时候,债券的价格上涨完成以后,债券的性价比将处于较低的位置,因为其持有收益率,也跟随降低到较低水平。

债券的价格和利率水平,具有反向的变动关系。由于债券的未来回报比股票更明确,因此债券与利率的负相关关系,也显得更加明确。

国债指数与国债收益率,来源:wind

★第三、利率与市场风格

通常我们说的成长/价值风格,与利率的变动关系密切。

一般来说,当利率降低的时候,成长股的表现会更好,因为成长股远期现金流占比高,利率越低,现值越大。在现金流折现视角下,当利率趋于0,或者永续增长大于折现率要求时,某些“高质量成长股”的估值是发散的。这是2020年茅风格极致演绎的底层逻辑。

当利率提升时,价值股往往表现更好。首先,利率提升通常意味着经济状况较好,失业率较低,通胀较高,反映经济运行的价值股总体盈利会比较好。另外,价值股的近期现金流占比权重大,利率提升对价值股的现值影响低。

从A股的历史上看,2016-2017年是上一轮价值风格比较强势的时期。彼时经济在供给侧改革和地产上行周期的带动下,呈现出复苏上行的态势,利率也相对较高。2018年11月以后,美国国债收益率开启下行,与国内利率下行趋势形成共振,形成了2019年以来以成长风格为主的牛市。2022年,伴随美国国债收益率的持续上行,市场风格再次发生转变。

成长价值风格切换,图片来源:wind

★相信周期

利率的周期性变化,对股票、债券等大类资产的表现,对各种不同的市场风格,都有显著的影响。

分析市场的关键,一是经济增长,二是利率变化,三是风险偏好。利率越低,风险偏好越高,经济增长越强劲,市场的表现也就越好。

目前的情况,三大因素均处于否极泰来,蓄势待发的状态里,它们的共振上行或将开启下一轮波澜壮阔的牛市。相信周期的力量,等待扬帆启航!

祝账户长红

选好产品,到中信建投!

刘辰琛 执业证书编号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

,