项目成本管理重点关注完成项目活动所需资源的成本,但同时也考虑项目决策对项目产品、服务或成果的使用成本、维护成本和支持成本的影响。不同的干系人会在不同的时间,用不同的方法测算项目成本。

就某些项目,特别是小项目而言,成本估算和成本预算之间的关系极其密切,以致可以将其视为一个过程,由一个人在较短的时间内完成。

发生成本失控的原因主要包括:①对工程项目认识不足;②组织制度不健全;③方法问题;④技术的制约;⑤需求管理不当。

产品的全生命周期成本在获得阶段(设计、生产、安装和测试等活动,即项目存续期间)、运营与维护及生命周期结束时对产品的处置所发生的全部成本。【设计、生产、运维、处置】

成本的类型:【项目经理可接控制直接成本】

(1)可变成本:随着生产量、工作量或时间而变的成本为可变成本。又称变动成本。比如:原材料、人工费、墨盒、A4纸等耗材费用

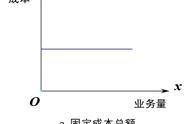

(2)固定成本:不随生产量、工作量或时间的变化而变化的非重复成本为固定成本。如:打印机、扫描仪等固定资产采购费用

(3)直接成本:直接可以归属于项目工作的成本为直接成本。如项目团队差旅费、工资、项目使用的物料及设备使用费。(一个项目承担)

(4)间接成本:来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,就形成了项目的间接成本,如税金、额外福利和保卫费用。(几个项目分摊)

(5)机会成本:是利用一定的时间或资源生产一种商品时,而失去的利用这些资源生产其他最佳替代品的机会就是机会成本,泛指一切在做出选择后其中一个最大的损失。

(6)沉没成本:是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。沉没成本是一种历史成本,对现有决策而言是不可控成本,会很大程度上影响人们的行为方式与决策,在投资决策时应排除沉没成 本的干扰。

应急储备是包含在成本基准内的一部分预算,用来应对已经接受的已识别风险,以及已经制定应急或减轻措施的已识别风险。应急储备通常是预算的一部分,用来应对那些会影响项目的“已知-未知”风险。可以为某个具体活动建立应急储备,也可以为整个项目建立应急储备,还可以同时建立。应急储备可取成本估算值的某一百分比、某个固定值或者通过定量分析来确定。

管理储备是为了管理控制的目的而特别留出的项目预算,用来应对项目范围中不可预见的工作。管理储备用来应对会影响项目的“未知-未知”风险。管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分,使用前需要得到高层管理者审批。当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

成本基准是经批准的按时间安排的成本支出计划,并随时反映了经批准的项目成本的变更(所增加或减少的资金数目),被用于度量和监督项目的实际执行成本。

在项目成本管理的新实践中:

11.2项目成本管理过程