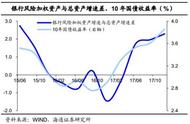

稳定离岸人民币汇率,伴随着离岸人民币利率的显著抬升。在离岸市场稳定人民币汇率,要求抬高做空人民币的成本,也就是抽离离岸人民币流动性、抬高离岸市场人民币资金利率。港元资金利率(HIBOR)和离岸人民币资金利率(CNH HIBOR)走势明显分化,8月以来CNH HIBOR明显上行,是央行对离岸流动性抽水的结果(比如发行离岸央票)。

离岸人民币利率的抬升,对在岸人民币利率有明显带动作用。CNY和CNH是“一种货币,两种市场”,如果CNH利率显著高于CNY,自然会导致人民币从在岸市场流向离岸市场。人民币出境有多种渠道,传统上贸易项下的人民币资金流动较难管控。随着内地和香港金融市场互联互通制度的推进,股票通和债券通相继开放,金融项下资金流出压力也会加大。近些年来,人民币国际化和金融市场对外开放稳步推进,这也意味着人民币跨境流动的“开口”越来越多,央行管理人民币跨境流动的难度越来越大。因此在行政手段之外,央行需要进一步优化跨境人民币流动的管理方式,压平境内和境外人民币利差,让市场机制发挥作用,是减轻人民币跨境流动压力的必然选择。

3 如何看待后续资金利率走势?

资金利率趋势转松,可能需要等到人民币汇率非理性波动压力减轻。从外汇远期合约来看,掉期点仍处于深度负值区间,意味着在短端人民币仍然被超卖,与中期合理估值水平偏离较大。8-9月,银行代客付汇数额持续高出收汇数额,意味着外汇市场预期仍然需要央行纠偏。国内基本面稳中向好、国际收支大盘基础坚实、外汇储备规模雄厚等条件决定了人民币汇率在合理均衡水平上保持稳定具有坚实条件,但短期面对汇率超调风险,央行将继续发挥逆周期调节作用。

强美元可能继续对人民币汇率产生扰动。名义上,央行盯住的是CFETS一篮子货币,但从央行态度上看,美元兑人民币汇率可能更重要。8月以来,CFETS人民币汇率指数显著上行,因此央行防范的主要是针对美元兑人民币的超调风险,而美元指数是美元兑人民币汇率的“强贝塔”。结合前文所述的逻辑,美元指数实质上是影响国内资金面的间接变量。未来一段时期,欧美基本面可能继续呈现“美强欧弱”的格局,因此美联储的态度可能比ECB更鹰,强美元趋势短期可能难以逆转。这意味着短期看外部均衡压力会继续对国内流动性环境构成掣肘。