划分阿米巴的决策权在于其直接的上级管理者,只要管理者认为有必要,而且该团体满足成为阿米巴的条件,就可以进行划分。

因此,根据管理者划分思路的不同,存在多种阿米巴划分方式。在京瓷公司,有些阿米巴是管理者根据工序流程进行划分的,有些则根据团队成员的协作和配合进行划分;有些阿米巴只有几个人,是被管理者根据条件细化的结果;有些虽然人数较多,但会被管理者作为一个阿米巴。

在阿米巴经营的过程中,企业需要根据市场动态和运行情况对阿米巴进行调整,将原有的一个阿米巴拆分成多个阿米巴,或者将多个阿米巴合并成为一个阿米巴。

阿米巴的调整决定一般是管理者根据单位时间核算表的结果作出的,得到现场肯定的调整决定能够保证立即付诸实施。

3

阿米巴经营模式核心

1、实效数据是管理会计的基础

阿米巴经营模式是以数据管理为基础,数据可以使简短的对话变得更加具体。各级管理者和员工通过数据可以很容易地把握经营现状,并在此基础上于短时间内进行更加具体的沟通,及时采取相应措施。数据化管理的关键是实绩一出来就立刻讨论,并采取相应措施。

2、单位时间核算是管理会计的核心

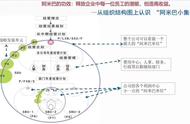

阿米巴经营的目标只有一个,那就是“单位时间内追求销售额最大化和经费最小化”。单位时间核算制度是京瓷公司独创的一种会计体系,让不懂财务的员工也能轻松地核算。具体的单位时间核算制度如图所示。

(1)部门独立核算

阿米巴经营要求各部门独立核算,自行决策,这样部门就变成了小的经营体。部门核算表体现了一个“细”字,仅仅涉及一个部门的经营,一张单位时间核算表就有50个项目左右,包括收入管理、经费管理和时间管理等内容,每一项都清晰地用金额来表示,划分得非常详细。例如,经费管理中的水电费被划分成了水费和电费两项以进行区分。

单位时间核算表是经营的晴雨表。每一个阿米巴将每天经营的数据填写到表格中,由部门进行汇总,计算出本阿米巴的单位时间附加价值,通过纵向和横向比较得出当天经营优劣的结论。

(2)核算透明

阿米巴核算的透明表现在任何员工都可以查看单位时间核算表的核算结果。而一般企业,经营特别是上市公司,其会计核算结果只有管理者知道。员工,特别是第一线的人员,只有在了解了经营成绩时才能产生主人翁的意识,才能紧密团结工作,将实现经营目标视为己任。

(3)内部购销制度

物资在阿米巴的部门之间以及同一个部门的不同阿米巴之间流转都可以通过购销的方式实现,也就是一个阿米巴和另一个阿米巴进行买卖。这些在阿米巴之间进行购销的半成品的定价,一般是根据工序的单位时间以及销售给客户的最低价进行倒推,具体情况如图所示。

阿米巴经营是以客户为开端,通过内部订货方式实现物资和资金的流动,通过层层分解由销售部门收取佣金。

例如,一件产品100元,阿米巴A用了3个单位时间,阿米巴B用了4个单位时间,阿米巴C用了3个单位时间,生产总值100元,那么阿米巴管理者通过协商就会将内部购销价格设定为:阿米巴B用30元从阿米巴A处购得物资,阿米巴C用70元从B处购得物资,阿米巴C市场卖价为100元。

其中,阿米巴A的工序生产总值就是30元,阿米巴B的生产总值是70元减去对A公司的内部采购30元所剩余的40元,阿米巴C的生产总值为100元对外发货价减去对阿米巴B的70元公司内部采购所剩余的30元。

(4)每日核算

单位时间核算制度以日为单位,每日进行核算。这不同于国际通用以月、季、年为单位进行事后统计的审计报表。阿米巴核算进行每日结算,这种高效的核算方式使管理者和现场员工都能第一时间得到统计数据,及时了解市场动向,迅速调整经营计划,从而增强了企业的灵活性。

3、利润体系是管理会计的目标

阿米巴经营的目标是每个阿米巴都是利润创造者,都是利润主体,它改变了传统企业责任中心的划分,如图所示。

传统责任划分一般分为成本中心、利润中心等,而阿米巴经营要求利润源于制造部门,而销售部门则收取佣金,变成了制造部门与客户的中介。

4 阿米巴经营的基础和前提

既然运用价格机制、按照市场调节方式可以搞好企业经营,那么,企业还需要管理吗?“看得见的手”岂不成为多余?

稻盛和夫的回答是还需要管理,“看得见的手”并不多余,只是管理的宗旨、方式、措施需要有根本的转变。

从宏观角度看,管理主要放在企业的理念建设和人格培养上;从微观角度看,管理主要放在按照经济核算办法保证价格机制发挥作用上。

稻盛和夫指出,自利是生产发展的动力之一,各阿米巴适度的自利无可非议,但是如果每个阿米巴的管理者都过分追求自利,那么就会使交易难以完成,不仅损害其他阿米巴的利益,而且会给企业带来损失,最终陷入“囚徒困境”和“公地悲剧”。

为了避免出现这种情况,阿米巴经营必须以企业的经营理念为指导。具体地说,阿米巴经营需要有以下基础和前提。

1、企业成员之间必须相互信任

阿米巴之间固然存在一定的竞争,但作为同一家企业的不同单元,必然唇齿相依。各阿米巴通过定价进行交易,阿米巴的管理者就有义务如实报价,如实告知客户阿米巴关于产品的详细真实信息,如实向供应商阿米巴通报市场信息。

组织成员之间相互信任,可以大大减少协调成本,使阿米巴管理者集中精力钻研业务,提升技能。

另外,阿米巴经营要求全员参与,势必要将企业、阿米巴的所有相关信息如实、迅速地告知员工。只有在充分掌握信息的基础上,员工才能明白努力的方向和目标。

2、上级管理者必须成为“公正的裁判”

内部价格的制定是阿米巴业绩和利润的关键。但是,任何制度都有不尽完美之处,由于定价问题,阿米巴之间可能出现矛盾。

当冲突依靠阿米巴管理者自行协商无法得到解决时,就需要更高级别的管理者出面调停。这种调停的权威程度依赖于上级的公正,其关键是上级要有“包公”式的公正理念,能够倾听双方的主张,所作出的裁定能被双方心甘情愿地接受并服从。具体说明如表所示。