2.区分红字更正法与补充登记法更正法

两者均适用于记账凭证,区别在于如果记账后发现凭证的科目无误,金额发现错误的前提下,如果记账金额大于实际金额便使用红字更正法。

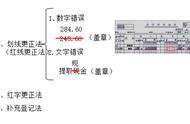

例如实际购买办公用品支付2400元,记账如图所示:

记账时误记为购买办公用品支付4200元。

记账金额大于实际金额,使用红字更正法冲销多记金额1800.摘要栏填写“冲销3月31日104号凭证多记金额”凭证如图所示:

如果记账时,并不是多记,而是少记金额,比如实际发生2400元,记账误记为1400元,如图所示:

记账金额小于实际发生的金额,适用于补充登记法更正补充错账,摘要栏填写“补记3月31日第106号凭证少记金额”如图所示: