选股指标的区分度

1/6、标被偷换概念的“涨停指标”

某天,有人跟你说:“你想抓涨停板吗?我有一个独家指标,选涨停股的概率非常高。”

你半信半疑地看了“老师”的指标,发现80%的涨停板个股都出现了,于是你满心欢喜地掏出真金白银,买了一套老师的系统,开始投资……

结果一个星期下来,亏损累累。

为什么“老师”的指标展示的时候很有效,你用起来却这么别扭呢?

所谓选股指标,就是具有某一特定条件概率的信号,让我们用本系列前两篇分析过的“贝叶斯方法”来看看这个指标对应的选股条件概率。

任意一天,涨停股票都是少数,约为4%。

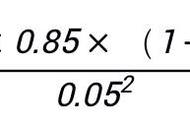

按前面的描述,这些涨停的股票前一天出现该信号的条件概率为80%,则整体概率为:4%*80%=3.2%(左上角)

但问题在于,使用该指标时你才发现,没有涨停的股票(以右侧为样本空间),竟然也有一半出现了这个信号,条件概率为50%,计算“出现该指标但未涨停”股票的整体概率为:96%*50%=48%(右上角)

结果,在所有出现该信号的股票中(以上面两方块为样本空间),涨停的概率仅为:

3.2%/(3.2% 48%)=6.25%

实际上,这并不是什么“涨停指标”,而是一个常见的判断强弱势的指标,所以在涨停的股票中出现的概率异常之高,20年前,经常有骗子修改了参数拿来当成涨停指标卖。

投资方法总是要在过去成功的标的上复盘,很多分析技术指标的书,特别喜欢“概率偷换”,把“样本空间”和“事件”偷偷进行调换,用“上涨的股票中出现该指标”的概率,偷换成“出现该指标的股票中最终上涨”的概率。

涨停本身是一个小概率事件,导致这个指标虽然提高了抓涨停板的概率,但仍然很低,而涨停股有一个特点,不能继续涨停,就很容易连续下跌,最终反而更容易亏损。

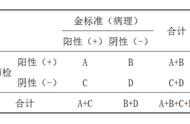

举个类似的例子,某癌症的患病率为0.1%。有一种检查方法,患上这种癌症的人中有95%的概率被诊断为阳性,但另一方面,健康人群也有2%的可能性被误诊为阳性。

那么,如果在这个检查中被诊断为阳性的人,实际患上这种癌症的概率为多少呢?是98%吗?

用贝叶斯方法计算的结果——只有4.5%。虽然它已经把概率提高了45倍,但由于癌症在正常人群中的患病率是个很低的数,所以绝对数值仍然很低。

从这个特点,我们也可以反过来看一看,什么是有效的选股指标。

2/6、有区分度的指标

在“贝叶斯概率”系列的前两篇,有一个重要的观点:由于市场的有效性,股价的变化实际上是新的信息的条件概率带来的后验概率变化,概率变化水平越高,股价涨跌幅也越大。

这一类信息,就是有区分度的信息。

类似综艺节目里“猜物品”的游戏,描述者提供的新信息,要能让猜测者缩小正确的范围,同时不能产新的误解。

可以多想一步,如果真有一个很好的抓涨停的指标,应该是如下图所示:

左侧出现信号的条件概率很高的同时,右侧没有涨停的股票中,出现信号的条件概率非常小——所以称之为“区分度”。

当然,因为涨停板本身的概率太低了,就算右侧的条件概率降低到20%,用单一条件,最终抓到涨停板的比例也非常小,所以抓涨停的策略通常都需要多个条件层层筛选。

技术指标都是短线,效果容易评估,很容易发现概率被偷换了,但对于长线价值投资中常用的选股方法中,也有很多区分度不够高的指标,造成的损害往往需要很长时间才能意识到。

比如价值投资者偏爱的ROE指标。

3/6、ROE为什么区分度不足?

很多人都会告诉你,一些长期走牛的股票几乎都是高ROE的股票,这一点很容易验证,去年十年涨了十倍的股票,去年平均ROE为20%,其中80%的公司近几年平均ROE都在15%以上。

但我们的目标是找“能涨的公司”,需要的概率是反过来的——高ROE的股票(样本空间)是否有更高的上涨(事件)概率呢?

有一本经典的复盘数据书《投资策略实战分析》,通过对美股1964-2009年45年数据的回测,分析了大部分经典策略的有效性,其中就包括了ROE指标。

作者选择了每年最高ROE的前10%的公司作为组合,与所有股票的投资进行回报率的比较,结果是“最高ROE组合”的年复合收益率为12.29%,仅仅略高于所有股票组合的11.22%,夏普比率(单位回撤风险下的收益率)为0.35,仅略高于所有股票的0.33。

回测也显示了“高ROE策略”的很多问题,比如它的最大震幅为-63.88%,高于所有股票的-55%,这种持有体验,很容易让人在低位割肉。究其原因,我认为是高ROE公司都是比较知名的公司,很容易在牛市被过度高估。

很明显,“高ROE”指标的区分度不够,只是一个好公司的指标,对我们选牛股帮助不大,无法成为稳定有效的条件概率,问题出在哪儿呢?

进一步分析,作者把大盘股单拎出来,发现高ROE的大盘股的年复合收益率和夏普比率为9.52%和0.26,低于所有大盘股组合的10.2%和0.32——特别是夏普比率的差距有点大。

反过来说,小盘高ROE可能是一个有效的选股策略。

基于这个数据,不难猜测其中的原因,大公司总是小公司成长而来,ROE代表企业经营水平,高ROE的小公司更有可能发展成大公司,并保持高ROE,这就让我们产生高ROE出牛股的错觉。

这个判断有一个数据验证,进一步分析不同投资期限的收益率后,作者发现,滚动的1/3/5/10年的超额收益分别为1.61%/1.04%/0.74%/0.25%,持有时间越长,收益越平庸。

而散户熟悉的那些高ROE公司大多是高知名度大盘股,导致这个指标很难让散户赚到钱。