三、预算管理的原则

①战略导向原则:预算管理应围绕企业的战略目标和业务计划有序开展。

②过程控制原则:预算管理应通过及时监控、分析等把握预算目标的实现进度。

③融合性原则:将预算管理嵌入企业经营管理活动的各个领域、层次、环节。

④平衡管理原则:预算管理应平衡长期目标与短期目标、整体利益与局部利益等关系。

⑤权变性原则:预算管理应刚性与柔性相结合,强调预算对经营管理的刚性约束,又可根据内外环境的重大变化调整预算。

四、预算管理工作的组织

我国《公司法》规定:公司的年度财务预算方案、决算方案由公司董事会制订,经*会审议批准后方可执行。预算工作的组织包括决策层、管理层、执行层和考核层。

预算管理 第二节 预算的编制方法与程序

一、预算的编制方法

(一)增量预算法与零基预算法

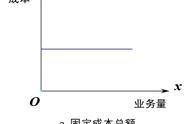

(二)固定预算法与弹性预算法

【补充】弹性预算法又分为公式法和列表法两种具体方法:

1、公式法(其本质就是一次函数,求出a和b的值,然后利用公式求x和y)

其中a表示该项成本中的固定基数;b表示与业务量相关的弹性定额。

优缺点: