和快餐式的呷哺呷哺不一样,凑凑的定位是中高端,它130元左右的客单价不仅比呷哺呷哺高了不少,更是比对标品牌海底捞还要高。

凑凑的思路,也和呷哺呷哺完全不一样。

如果说呷哺呷哺更像直男的食堂,那么凑凑想做的,显然是妹子们拍照打卡发小红书的网红店,他们会把鱼饼做成棒棒糖的形状,把鸭肠挂成一串串的样子,把火锅底料做成小熊的形状,把牛肉切成装置艺术一般的方形。

总之怎么好看怎么来,好吃不好吃先不说,但成图率绝对高。

另一点则是凑凑将茶饮当成火锅之外的另一大重点品类,打出「火锅 茶憩」的餐饮复合业态创新模式。

为什么这么做,原因也很简单。

茶饮的特点是毛利极高,以至于如果你把凑凑当成火锅店,那么它可以用奶茶极大提高利润率,如果你把凑凑当成奶茶店,那么它奶茶店的部分可以说几乎没有房租成本。

我自己吃过几次凑凑,说实话,确实是用心做奶茶,用脚做火锅。

数据也显示,凑凑的茶饮部分已占到营业额的20%。

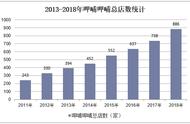

但无论如何,市场对凑凑非常认可,成立两年,凑凑开出了48家门店,并且实现了盈利。

到2020年,凑凑营收已经占到了整个集团的30%。

这比呷哺呷哺这个老赔钱货不强多了?

在耀眼的凑凑面前,后来的呷哺呷哺越来越像一个不甘寂寞,靠打鸡血振作的中年人。

2012年,呷哺呷哺第一次试图进入上海市场,一口气开了50多家门店。

结果市场反应不佳,单店营业额只有北京的60%左右。

第一次南下计划失败。

2016年,呷哺呷哺再次大肆扩张,制定了为期四年的「千店计划」。

2018年和2019年,呷哺呷哺分别净增148和136家餐厅,成功将门店数增加到了1000家以上。

但在疯狂的扩张背后,是一系列的数据下滑。

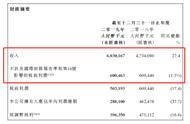

2017~2019年,同店营收增长率出现了大幅下降,2019年甚至出现了负增长(增长率-1.4%)。

同样糟糕的还有翻台率,在新开拓的江苏、安徽、湖南等地,翻台率只有1.8次,和北京地区高达7次的翻台率相比相去甚远,甚至比不上做大火锅的海底捞和凑凑。

呷哺呷哺的营收,还是靠大本营华北。

既然扩张不利,那呷哺呷哺能不能想办法多赚点钱呢?

2017年,呷哺呷哺开始进行自我改造,从「快餐式火锅」转型为「休闲正餐」。

不仅改了装修,还减少了经典的U型吧台,增加了传统的四人餐桌。

后来又启动了LIGHT-POT新店模型,也加入了茶饮。